Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

Cómo ahorrar dinero: la guía definitiva

En esta página encontrarás todas las claves para un mejor ahorro

-

Métodos y consejos de ahorro

-

Trucos sencillos para tu economía doméstica

-

Compara depósitos y cuentas de ahorro de bancos europeos

¿Quieres saber cómo ahorrar dinero de una forma eficaz? En esta guía encontrarás métodos, consejos para ahorrar y trucos para mejorar tu economía doméstica diaria. Cumple tus metas y propósitos fácilmente con Raisin.

Índice

Claves y trucos para ahorrar dinero

A día de hoy casi todos deseamos alcanzar un grado de bienestar financiero en el que nuestras cuentas estén perfectamente controladas. En este sentido, existen algunas claves que nos ayudarán a tomar decisiones económicas acertadas y por consiguiente; contribuirán a lograr nuestros propósitos y metas personales.

Del mismo modo, cabe destacar que establecer unas bases sólidas para nuestro bienestar financiero será un viaje de más de un día. Sin embargo, este pequeño ‘peaje’ a pagar puede convertirse directamente en felicidad si sabemos cómo ahorrar dinero. De hecho, así lo afirmaba un estudio publicado en el 2018 por la prestigiosa editorial neoyorquina, SAGE Publishing. En dicha investigación se demostraba que saber cómo ahorrar y disponer de unos ahorros suficientes junto a una estabilidad económica; nos ayudará a reducir los niveles de estrés o ansiedad, dando lugar a otras emociones mucho más positivas para nuestro organismo.

A continuación, puedes encontrar algunas tarjetas con consejos útiles para ahorrar dinero. Conoce más sobre cómo diversificar tus ahorros, descubre las distintas razones por las que tendrías que empezar a ahorrar hoy mismo o incluso aprende algunos trucos para no malgastar tu dinero.

Aquí tienes 7 razones imprescindibles que harán que te reafirmes en que ahorrar es más que necesario en estos tiempos de incertidumbre económica.

Leer artículo

Existen diferentes formas de malgastar el dinero, cada cual más creativa. El fin es el mismo: no poder hacer frente a situaciones no planeadas. Te damos soluciones.

Leer artículo

Disponer de ahorros suficientes para hacer frente a situaciones extraordinarias se ha convertido en algo esencial para los españoles. Un fondo de emergencia sirve justamente para eso.

Leer artículo

Los métodos de ahorro más efectivos

El profesor de Economía y Empresa de la Universitat Pompeu Fabra Barcelona School of Management, Xavier Puig, explica cuáles son los primeros pasos que deberíamos dar para comenzar a ahorrar dinero eficazmente: “Tenemos que intentar mejorar nuestra cultura financiera. Ésta nos dará la confianza y la seguridad que necesitamos para tomar decisiones económicas óptimas y además, nos ayudará a desarrollar unos hábitos financieros más saludables; impactando directamente en nuestro bienestar actual”.

Cabe señalar que hay muchas formas de perfeccionar nuestra cultura financiera. Una de las más sencillas es aprender cómo ahorrar con los diferentes métodos de ahorro existentes. En este sentido, puedes seleccionar entre el método Kakebo, el método de los 30 días, el método del 50-30-20, el método SMART o la Regla del 72. Seguidamente, tendrás la oportunidad de leer en profundidad sobre algunos de los métodos de ahorro más efectivos y actuales. No te olvides de seleccionar el que mejor se adapte a tu lifestyle.

Es el método de ahorro de dinero más sencillo del que todo el mundo habla. Descubre cómo implementar el método kakebo en tu día a día.

Leer artículo

La regla del 50-30-20 puede ser un método muy útil con el que siendo constante podrás cumplir tus objetivos de ahorro.

Leer artículo

La metodología S.M.A.R.T. fue creada para establecer objetivos en un proyecto. ¿Cómo puedes adaparla al ahorro? En este artículo te lo explicamos.

Leer artículo

La regla del 72 te indica cuánto tienes que esperar para que tu dinero empiece a multiplicarse. ¿Qué ventajas y desventajas tiene este método?

Leer artículoConsejos de ahorro para ocasiones especiales

Sin duda alguna, la mejor forma de ahorrar dinero es conseguir tener un propósito definido. Dedícate un tiempo para pensar qué es lo que realmente te haría feliz ¿Comprarte la casa de tus sueños, viajar por el mundo, jubilarte con estabilidad financiera? Y es que la clave del éxito para ahorrar para esa ocasión especial reside en enfocarte hacia lo que deseas, así como comprometerse a realizar las acciones necesarias.

Igualmente, tampoco pienses demasiado si en el pasado cometiste algún desacierto económico en tu carrera hacia el ahorro. El físico alemán, Albert Einstein, explicaba con estas palabras la importancia de ser benevolentes con nosotros mismos y ser capaces de concedernos segundas oportunidades: “Una persona que nunca cometió un error, nunca intentó nada nuevo”. A continuación, puedes encontrar algunos consejos sobre cómo ahorrar dinero y así poder adquirir un nuevo hogar, disfrutar del viaje de tu vida o jubilarte con la tranquilidad que anhelas.

Ahorrar para invertir en bienes inmuebles como una casa es algo importante que requiere organización y planificación. Aprende todos los trucos y posibilidades de ahorro.

Leer artículo

No existen fórmulas mágicas que hagan que tu dinero crezca de la noche a la mañana. Hay que ser constante y establecer metas de ahorro. Si tu objetivo es comprarte un coche, aquí de damos las claves.

Leer artículo

¿Cuáles son los mejores métodos de ahorro de cara a la jubilación? No te pierdas la selección de consejos y las diferentes metas que puedes ponerte.

Leer artículo

Si estás planteándote ahorrar para tu viaje soñado, aquí tienes la mejor selección de los mejores métodos de ahorro y consejos con los que empezar.

Leer artículo“Si vas a comprar algo piensa: ¿Qué pasaría si no lo compro? Si la respuesta es nada, no lo compres, porque no lo necesitas”. – Warren Buffett.

Estudia los diferentes productos de ahorro

A casi todos nos gusta arreglarnos para una ocasión especial respetando el código de vestimenta. Para ello, intentamos elegir el traje o vestido que mejor se adapte a nuestro cuerpo, lo realce en la medida de lo posible y que nos haga sentir bien.

De la misma forma, el ahorro de dinero no es más que otra ocasión especial en la vida que nos dirige a conseguir nuestros sueños y metas. Por esta razón, dedicar unos minutos a estudiar los diferentes productos de ahorro y descubrir cuál nos ‘sienta mejor’, simplemente, es dar un paso de gigante en nuestras finanzas personales. Además de ser uno de los mejores consejos para ahorrar dinero que podríamos recibir.

En este sentido, Raisin ofrece determinados productos de ahorro como pueden ser los depósitos a plazo fijo o las cuentas de ahorro. Ambos productos financieros nos ayudarán a dirigirnos hacia nuestros objetivos de una forma segura, gracias a los intereses obtenidos por nuestro dinero. Una forma muy efectiva de combatir la inflación y asegurarnos de que nuestro dinero no pierde valor en el mercado. Asimismo, las condiciones, la tasa de interés, los plazos de vencimiento, la cantidad de la inversión o el nivel de riesgo dispuesto a asumir; son algunos de los factores que nos ayudarán a discernir entre unos u otros.

A continuación, puedes ver un ‘traje’ a medida diseñado únicamente para ti.

Existen multitud de tipos de depósitos bancarios. ¿Cuál es el tuyo?

Leer artículo

Una cuenta de ahorro es un producto bancario que permite a los ahorradores obtener una rentabilidad por su dinero y disponer de él cuando lo necesite. Te damos toda la información.

Leer artículo

¿Qué es una cuenta de ahorro? ¿Y una cuenta corriente? Aprende a diferenciar estos conceptos y sus principales características.

Leer artículo

Las cuentas remuneradas son un producto híbrido entre una cuenta corriente y una cuenta de ahorro. Te lo explicamos en este artículo.

Leer artículo

En este artículo conocerás las principales diferencias entre un depósito a plazo fijo y un depósito a la vista.

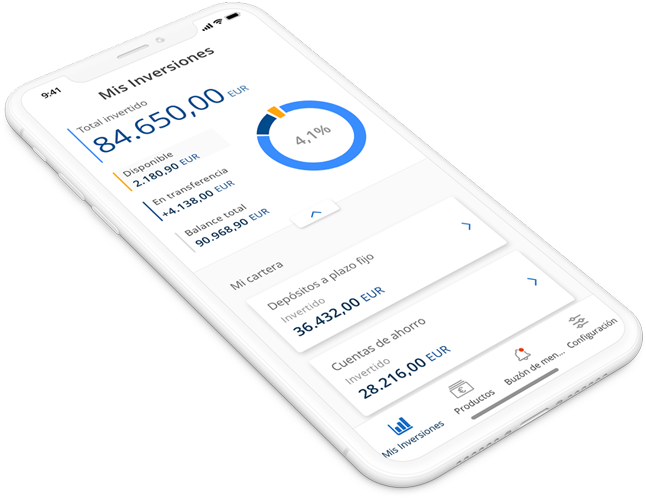

Leer artículo¿Quieres empezar a ahorrar? ¡Elige Raisin!

Raisin reúne depósitos bancarios y cuentas de ahorro de toda Europa en una plataforma digital fácil de usar, rápida y sin letra pequeña. Comienza a disfrutar de unos tipos de interés superiores a la media nacional.

Igualmente, tu ahorro de dinero estará protegido por el Fondo de Garantía de Depósitos del país al que pertenezca el banco. Totalmente en español, sin costes de contratación o mantenimiento.

Descárgate ahora la app de Raisin

y gestiona todos tus productos de ahorro en un solo lugar, en cualquier momento.