Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

¿Qué es el TIN? ¿Conoces la diferencia entre TIN y TAE?

A la hora de conocer la rentabilidad que nos ofrece un depósito a plazo fijo o una cuenta de ahorro nos podemos encontrar con dos referencias:

- Tipo de Interés Nominal (TIN): El TIN es el tipo que los bancos utilizan y nos comunican en los contratos de depósitos, imposiciones, préstamos, créditos e hipotecas, y que refleja el pago (o cobro) de intereses. El TIN en los depósitos se refleja como un porcentaje fijo que se pacta por el dinero depositado en una entidad financiera, indicando así el tanto por ciento que cobra el cliente en forma de intereses sobre el capital que ha depositado.

- Tasa Anual Equivalente (TAE). La TAE, además de incluir el tipo de interés nominal, incluye el plazo de la operación y las posibles comisiones que cobran para sí los bancos. Constituye así un indicador mucho más amplio y fiable para los clientes a la hora de comparar las rentabilidades de los depósitos. Son un indicador que refleja lo que ganarías con un depósito a 12 meses.

Usos de TIN y TAE

Verás frecuentemente los valores de TIN y TAE cuando vayas a contratar productos financieros. Puede darse tanto para la contratación de productos (préstamos o créditos de consumo, financiación o refinanciación de deuda, hipoteca, etc.) como para la inversión en productos (depósitos a plazo fijo, cuenta de ahorro, fondo de inversión, etc.). Consulta las partes variables, conoce cada uno de los gastos, pregunta por los productos vinculantes. El incumplimiento de algunas de las condiciones puede provocar una penalización en el interés a recibir, pudiendo suponer incluso un TAE negativo.

¿En qué caso debo fijarme más en uno o en otro?

- TIN como indicador informativo: el TIN es de carácter informativo, aunque al consumidor no le sirve de mucho dado que existen otros datos no incluidos que si acapara la TAE (comisiones, plazos, etc.) y aportan una visión más certera y clara de cuánto aporta un depósito o cuánto le puede costar un crédito.

- TAE para comparación de ofertas: la TAE es un índice muy útil para que los consumidores sepan si el depósito bancario que les está ofreciendo su banco tiene buenas condiciones o no y poder así comparar ofertas. Es por ello, que desde el año 1990, el Banco de España obliga a todas las entidades financieras a dar a conocer la TAE en todas sus operaciones pasivas (productos financieros destinados a ahorrar) y activas (créditos o préstamos concedidos a clientes) para que el cliente pueda calcular la TAE del depósito y no se confunda con el tipo de interés nominal de la operación.

En conclusión, siempre que se pueda el consumidor debe fijarse más del número TAE que del TIN, al ser el primero un indicador más completo.

Con qué productos puedo conseguir un mayor TAE

Actualmente existe una gran cantidad de casos de bancos que hace referencia al valor TIN para llamar la atención del consumidor. Pero el tipo de interés TAE, que incluye los gastos y comisiones, deja de ser tan atractivo. Para invertir con menor riesgo y mejores tipos de interés, plantéate la idea de invertir en un depósito a plazo fijo o cuenta de ahorro.

En Raisin podrás encontrar una gran variedad de productos a corto, medio y largo plazo, que van desde los 3 meses hasta los 10 años (los más contratados suelen ser los depósitos a un año). Puedes conseguir hasta un 3,60 % TAE en productos protegidos por el Fondo de Garantía de Depósitos nacional. ¿Cómo? Lee aquí cómo funciona Raisin.

Te das de alta en la plataforma, escoges tu producto preferido en función del plazo que estés dispuesto a elegir y comienzas a ahorrar. A la hora de seleccionar la rentabilidad de un producto, fíjate en el TAE. Raisin no tiene ningún tipo de gasto ni comisión para sus clientes (se le cobra a los bancos) y dentro de la información de producto podrás encontrar tanto el TIN como el TAE, pero en caso de que quieras saber cómo pasar de uno a otro, sigue leyendo.

¿Cómo se pasa del TIN al TAE y viceversa?

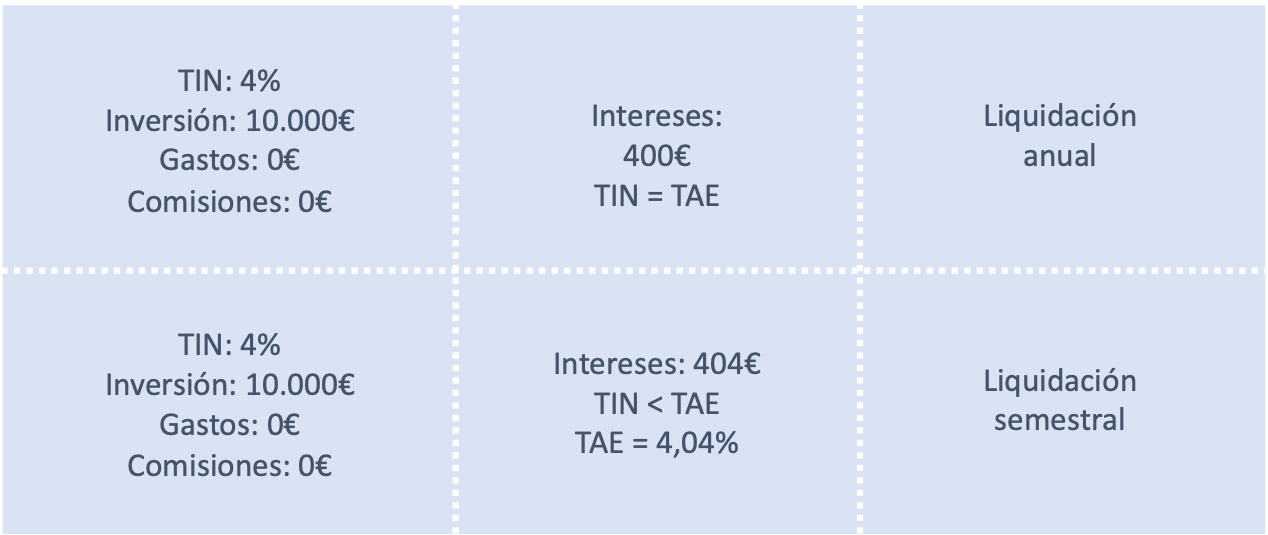

Para comprender mejor la diferencia entre TIN y TAE expondremos los siguientes ejemplos: supongamos que realizamos un depósito a un año de 10.000 euros en una entidad a un TIN del 4%.

A. Sin gastos ni comisiones

Los intereses del depósito se perciben y se liquidan al terminar el año. El importe a percibir al final del año es de los 10.000 euros de principal más los 400 euros de intereses, es decir:

Capital final 10.000 euros x (1 + 0,04) = 10.400 €. En este caso, el TIN y la TAE coincidirían y serían del 4%.

Ahora supongamos un caso muy similar a este pero introduciendo una variación: ahora la liquidación y pago de intereses en vez de ser anual es al semestre. De esta forma, el depositante recibirá 200 euros (la mitad de los 400 euros de intereses anuales) al cabo de los seis primeros meses. A esto se le sumarán los 200 euros al final de los 12 meses, junto con los 10.000€ de principal. Con estos datos, el capital final sería: 10.000 € x [(1 + 0,04/2)]² = 10.404 €. En este caso el TIN (4%) no coincide con la TAE (4,04%) porque se reinvirtieron los intereses que se reciben al final del primer semestre.

B. Con gastos o comisiones

Hemos comentado también que la TAE incorpora además los posibles gastos (por ejemplo, comisión de apertura del crédito, gastos de estudio, etc.) cobrados por las entidades financieras en el momento de la concesión de un crédito o realización de un depósito bancario. Para calcular la TAE en estos casos, hay que tener en cuenta que el cliente recibe inicialmente, en el caso de un préstamo, el importe total menos los gastos citados. Por ejemplo, si un banco concede un crédito a un cliente de 10.000 euros, cobrando una comisión de apertura de un 1% (es decir 100 euros) y por gastos de estudio 0,50% (es decir 50 euros) a un TIN del 4%, a un año de plazo, con liquidación de intereses y devolución del principal al finalizar el año, la TAE será la siguiente:

(10.000 – 100 – 50) = [10.400/(1 + TAE)], donde al despejar la TAE resulta que esta es del 5,58% en vez del 4% que marca el tipo de interés nominal.

Los ejemplos aquí expuestos están bastante simplificados para poder dar una idea intuitiva de las diferencias entre TIN y TAE. Desde el Banco de España se facilita un conversor para poder calcular cualquiera de estos indicadores especificando todas las condiciones del depósito o crédito.

Del TIN y la TAE al interés real de la inversión (descontando la inflación)

Cuando ponemos nuestro dinero en un depósito, independientemente de lo que diga la TIN o la TAE, lo hacemos con el convencimiento de que, trascurrido el periodo de vida de ese depósito, obtendremos una suma de dinero superior a la que inicialmente pusimos en el depósito gracias a los intereses. Ahora bien, mientras mantenemos el dinero en los depósitos, el coste de la vida y la inflación sube de tal forma que el poder adquisitivo de nuestro dinero va mermando.

Por ello, que para saber la rentabilidad real de un depósito es necesario descontar la inflación a la TIN y a la TAE, para conocer cuánto han aumentado realmente nuestros ahorros en términos de poder adquisitivo. Por ejemplo si metiéramos 10.000 euros en un depósito a un año que ofrece un rentabilidad del 1% pero la inflación en ese mismo periodo creciera un 1,5% anual, al terminar el año tendríamos 10.100 euros, pero al haber aumentado nuestros ahorros en menor proporción que el coste de la vida, con esos 10.100 euros podríamos comprar menos cosas que las que podríamos haber comprado un año antes con esos 10.000 euros.

Los depósitos son una herramienta para reducir el menoscabo que el coste de la vida hace sobre nuestros ahorros o -cuando no- darnos unas rentabilidades reales positivas que hagan que, tras poner nuestro dinero en ellos y trascurrido el plazo, podamos obtener una mayor cantidad de dinero y de poder adquisitivo. Para ello, hay plataformas como Raisin, donde los ahorradores pueden encontrar depósitos extranjeros igual de seguros que los de su mercado nacional pero que ofrecen unas mayores rentabilidades.

Tal vez te interese:

¿Cuenta de ahorro y cuenta remunerada: conoces las diferencias?

Año nuevo chino 2019: Año del cerdo y riqueza