Austria

Austria

Finlandia

Finlandia

Francia

Francia

Alemania

Alemania

Irlanda

Irlanda

Países Bajos

Países Bajos

Polonia

Polonia

España

España

Reino Unido

Reino Unido

Estados Unidos

Estados Unidos

Otro (UE)

Otro (UE)

A medida que nos acercamos al próximo 12 de marzo, día en el que el Banco Central Europeo anunciará la decisión sobre los tipos de interés y las políticas, las preocupaciones globales sobre la propagación del Covid-19, el «Coronavirus», dominan los titulares económicos. Los traders que buscan seguridad en medio del pánico en el mercado de valores están recurriendo a los bonos en todo el mundo, mientras que Europa se preocupa por cómo una posible pandemia podría dañar una economía ya estancada. Se espera que el impacto del virus en las cadenas de suministro se haga más perceptible en las próximas semanas.

TIPOS DE INTERÉS PARA EL CONSUMIDOR PRIVADO:

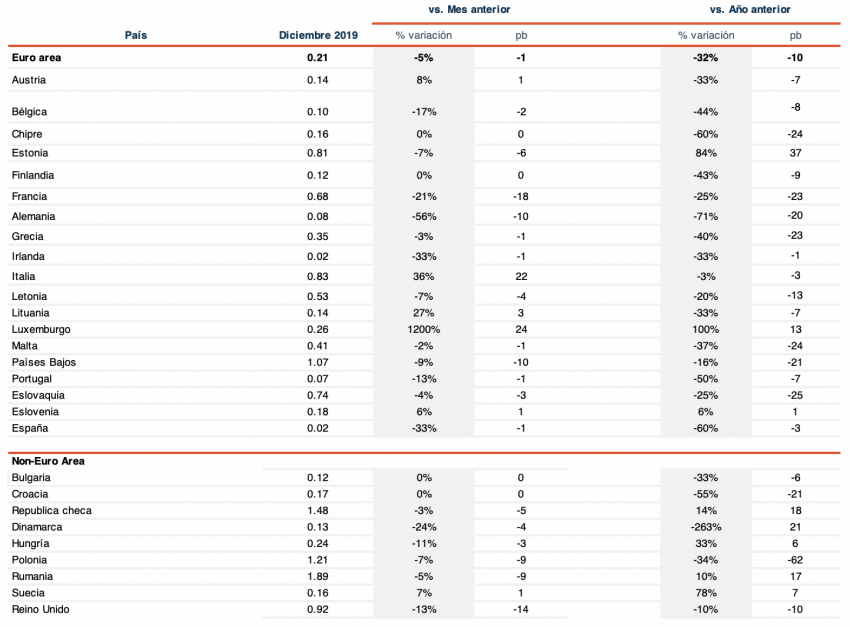

El Banco Central Europeo publica los datos finales de los tipos de interés de 2019

Los datos más recientes del Banco Central Europeo sobre los mercados de toda Europa revelan que, hasta 2019, sólo Estonia, Luxemburgo y Eslovenia escaparon al colapso de los tipos de interés para el consumidor privado durante un año. Aunque Italia también experimentó un salto al alza de 22 puntos básicos en sus tipos de interés promedio a 1 año en el último mes de 2019, todavía estaba 3 puntos básicos por debajo del nivel del año anterior.

Las tres economías más grandes de la eurozona, Alemania, Francia y España, registraron un descenso aún mayor de los tipos de interés al final del año

Los tipos de interés a un año en Alemania, Francia y los Países Bajos cayeron entre 10 y 18 puntos básicos entre noviembre y diciembre del año pasado. Del mismo modo, España e Irlanda se hundieron marginalmente, manteniendo ambos mercados en el nivel más bajo de Europa con una tasa de interés promedio del 0,02% para un depósito a plazo de un año.

Los países fuera de la Eurozona tampoco escapan de la caída

Fuera de la zona euro, tanto Polonia como Croacia experimentaron grandes caídas de los tipos de interés, de 62 y 21 puntos básicos respectivamente, a lo largo de 2019. Reino Unido también perdió terreno en el último mes de 2019, cayendo 14 puntos básicos en un mes, junto con una caída de 10 puntos básicos durante todo el curso de 2019. En general, a los demás países no pertenecientes a la Unión Europea no les fue mejor que a los países de la Unión Europea, y todos, excepto Suecia, vieron caer o estancarse sus tasas.

Medido exclusivamente en relación a las tasas de inflación de 2020 (1,38% de media en la zona euro y 1,69% de media fuera de ella), el depositante europeo medio con depósitos a plazo promedio a un año, está perdiendo dinero en sus ahorros.

Tipo de interés promedio para nuevos depósitos, hogares privados; vencimientos ≤ 1 año, datos del BCE. Nota: La serie cronológica del Banco Central de los Países Bajos para los depósitos con vencimientos de hasta un año incluye un «depósito de construcción» específico del país con tipos promedio más altos que las cuentas de ahorro y depósitos a plazo

COMPARACIONES ENTRE PAÍSES EUROPEOS:

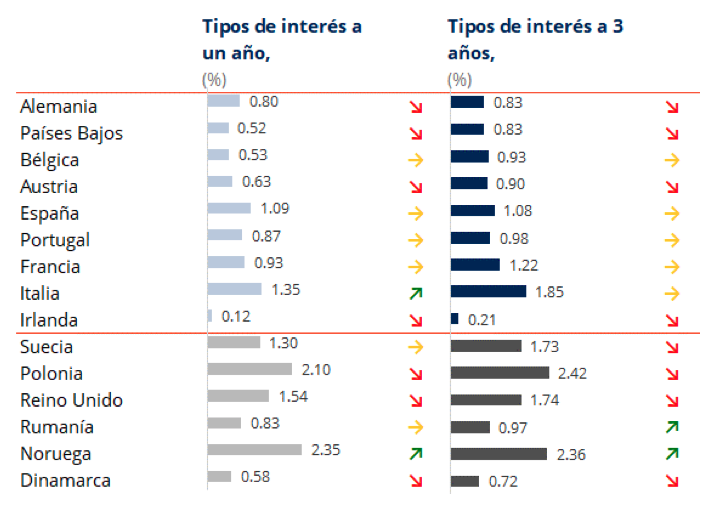

Dentro de la Eurozona sólo destacan los tipos de interés de Italia- fuera de ella, estos son mucho más altos

Aparte de un pequeño aumento en los tipos de interés de Italia a un año, los tipos de interés de la zona euro se mantuvieron en los mismos niveles que el mes pasado o cayeron. El promedio de los tipos de interés alemanes a un año cayó nuevamente este mes por debajo de los tipos a tres años más altos del mercado, después de un aumento el mes pasado, donde los tipos de interés alemanes a un año fueron superiores a los de tres años.

Irlanda, donde estos ya son bajos, se hundió aún más, de modo que los tipos máximos disponibles son sólo dos centésimas de porcentaje más altos que el promedio de los grandes bancos.

Fuera de la Eurozona, sólo Noruega vio un aumento generalizado con los tipos de interés a 1 año del 2,35% y a 3 años del 2,36%.

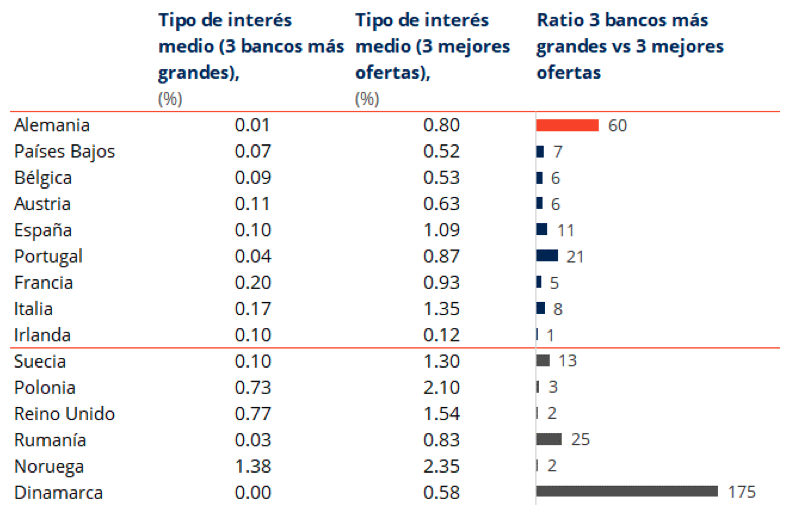

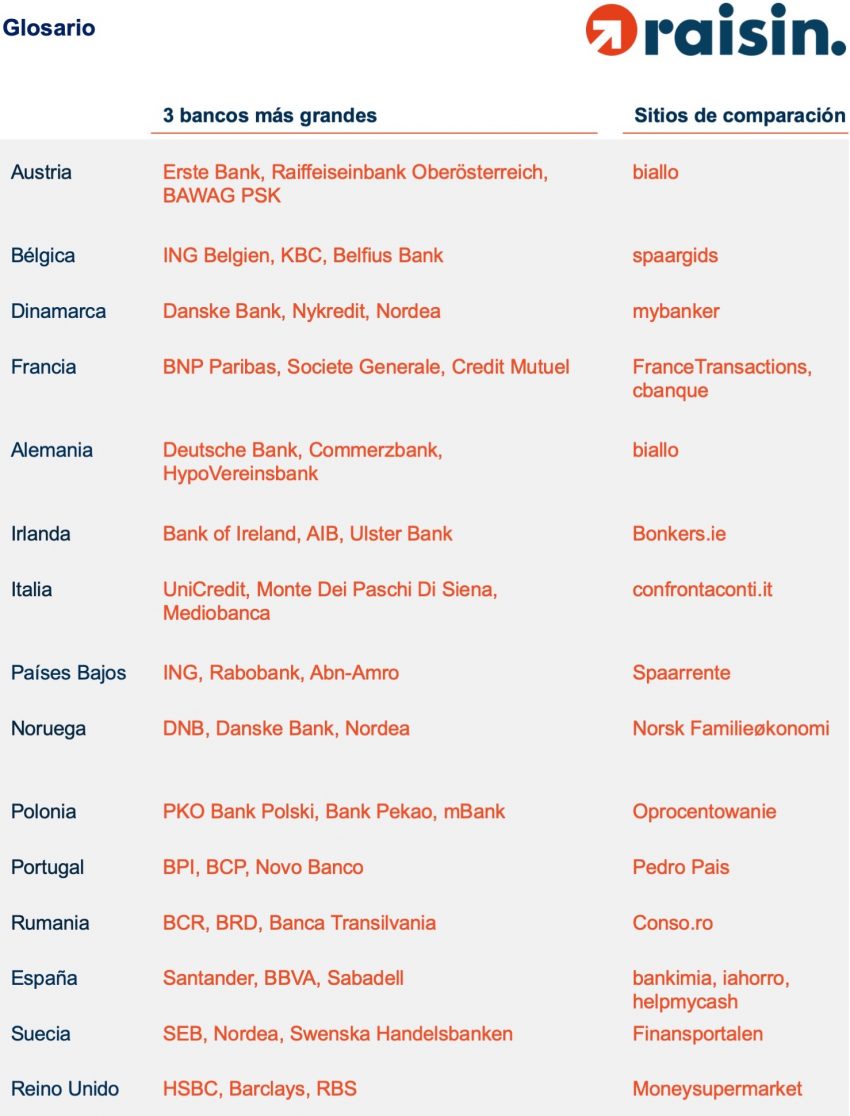

Promedio de las 3 mejores ofertas de depósitos a plazo para clientes minoristas basado en webs de comparación locales a fecha 17/02/2020. Criterios: Depósito de 10.000 euros; 1 producto por banco; ofertas para clientes nuevos y existentes.

Si los bancos más pequeños o extranjeros pueden intervenir donde los grandes bancos sólo ofrecen bajos tipos de interés, los consumidores tendrían que elegir – pero al menos tendrían una opción

Con un colapso de aproximadamente del 0% en los tipos de interés de los tres bancos más grandes de Dinamarca, el diferencial de los mayores bancos daneses con respecto a las mejores ofertas disponibles en el mercado se ha disparado hasta 175, haciendo que incluso la brecha en los tipos de interés de Alemania parezca poco dramática. Mientras tanto, Alemania cerró sus tipos de interés ligeramente en la proporción del mes pasado de 66, con mejores ofertas ahora 60 veces más altas que las de los bancos alemanes más grandes.

En la Eurozona, España y Portugal todavía ven una brecha significativa entre el interés ofrecido en los bancos más grandes del país y las mejores ofertas disponibles, mientras que fuera de la Eurozona, tanto los consumidores rumanos como los suecos se enfrentan a una gran diferencia entre las mejores ofertas disponibles y los grandes bancos.

En Irlanda, Reino Unido y Noruega, la diferencia entre los grandes bancos y las principales ofertas de los mercados no es tan extrema. En Reino Unido, esto apunta a los tipos relativamente altos ofrecidos por los grandes bancos. En Irlanda, sin embargo, esta estrecha brecha significa la mala elección de los tipos de interés disponibles para los consumidores irlandeses en general.

Promedio de ofertas de depósitos a plazo fijo a un año para clientes minoristas ofrecidas por los 3 bancos más grandes del mercado local; al 17/02/2020. Criterios: Depósito de 10.000 euros; ofertas para clientes nuevos y existentes. Por lo general, los bancos más grandes basados en el tamaño del balance, que ofrecen depósitos a plazo.

TIPOS DE INTERÉS PARA LA BANCA CORPORATIVA:

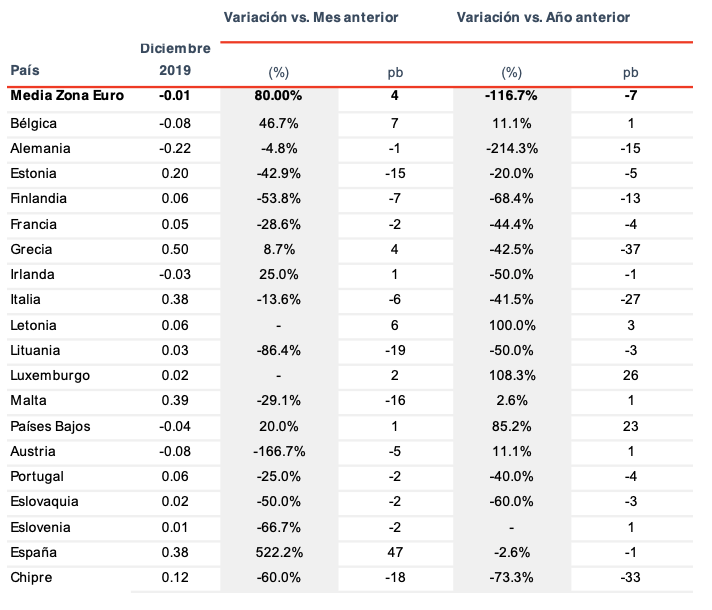

Los bajos tipos de interés corporativos alemanes arrastran el promedio europeo hacia abajo, pero otros mercados siguen siendo bajos

Los tipos de interés corporativos se redujeron en un 116,7% en toda Europa en 2019. La caída del 214,3% de Alemania en ese mismo año sesgó la media europea.

Con Alemania, Austria, los Países Bajos, Bélgica e Irlanda con tipos de interés negativos para los depósitos a empresas, y otros ocho países con menos del 0,1%, las empresas europeas están siendo ampliamente castigadas por su dinero en efectivo.

Sólo en España, Italia, Malta y Grecia, todos entre el 0,38% y el 0,5%, los depósitos de clientes corporativos escapan a las peores penalizaciones, pero ni siquiera ellos están cerca de superar la inflación. Tipo de interés promedio para nuevos depósitos, empresas, vencimientos ≤ 1 año, Estadísticas de la Zona Euro.

Tipo de interés promedio para nuevos depósitos, empresas, vencimientos ≤ 1 año, Estadísticas de la Zona Euro.

Otras fuentes:

Banco Central Europeo, Raisin, Bloomberg

Imagen: Sara Kurfeß en Unsplash

Acerca de Raisin

Pionera en el sector del OpenBanking y la principal plataforma online líder en Europa de productos de ahorros e inversión, la fintech berlinesa Raisin fue fundada en 2012 por Tamaz Georgadze (CEO), Frank Freund (CFO) y Michael Stephan (COO). Las plataformas de Raisin —bajo la marca WeltSparen en Alemania y Austria— están eliminando las barreras que impiden un mejor ahorro para los clientes europeos. A través de su plataforma digital, los consumidores pueden acceder, cómodamente y sin comisiones, a depósitos atractivos de toda Europa, así como a carteras de ETF diversificadas internacionalmente y productos de ahorro para la jubilación (disponibles en Alemania). Con un solo registro, los clientes de Raisin pueden elegir entre todos los productos de inversión disponibles y, después, gestionar sus cuentas cómodamente. Desde su lanzamiento en 2013, los más de 240.000 clientes de Raisin han invertido 21 000 millones de euros en más de 28 países europeos y 90 bancos colaboradores. Además de ser nombrada por los renombrados premios Fintech50 como una de las 5 las fintech europeas más prometedoras, Raisin cuenta con el apoyo de inversores europeos y estadounidenses de gran prestigio, como Btov Ventures, Goldman Sachs, PayPal Ventures, Thrive Capital, Index Ventures, Orange Digital Ventures y Ribbit Capital. Raisin UK (con sede en Mánchester), el proveedor de servicios bancarios Raisin Bank (con sede en Fráncfort), el especialista en pensiones Fairr y Raisin Technology (antes Choice Financial Solutions) son propiedad de Raisin.