Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

Informe europeo del ahorro:

Análisis del comportamiento de los tipos de interés

17+

Países

30

Bancos colaboradores

140+

Depósitos

53.000 m

Millones de euros

1.000.000+

Clientes

8

plataformas diferentes

Informe Europeo del Ahorro

Raisin publica regularmente un Informe Europeo del Ahorro donde estudiamos los efectos de la política de tipos de interés del Banco Central Europeo (BCE) en los ahorradores de toda Europa.

En nuestra tabla resumen encontrarás las últimas publicaciones sobre la evolución de los tipos de interés en los diferentes países de la Unión Europea.

Raisin es una plataforma de productos de ahorro europeos, que ofrece depósitos a plazo fijo y cuentas de ahorro. Si quieres saber cómo funciona Raisin, puedes pinchar aquí.

Los bancos ofrecen poco alivio y la presión financiera aprieta a los ahorradores

Los ahorradores, azotados por la creciente inflación y la incertidumbre geopolítica, necesitan que sus ahorros trabajen más que nunca. Sin embargo, los bancos ofrecen poco alivio mientras crece la amenaza para los ahorros de los consumidores.

En toda Europa, los ahorradores están ahorrando a un ritmo mucho más lento que antes de la pandemia. Sin embargo, a medida que la inflación se apodera de sus carteras, no hay mucho alivio en los bancos habituales. Un número cada vez mayor de grandes bancos de todo el continente están clausurando la oferta de productos de ahorro que devengan intereses o bien se decantan por ofrecer tipos de interés negativos a sus clientes. Aunque los tipos de interés han subido nominalmente en toda Europa, la mayoría de los bancos ofrecen productos con tipos que apenas superan los diez puntos básicos.

«El coste de vida ha subido mucho en toda Europa, con una media para las 3 mayores economías de un 6% en marzo de 2022», afirma Katharina Lüth, Directora general de Raisin.” Tras la subida de tipos de interés de la Reserva Federal y el Banco de Inglaterra, los economistas esperan que los tipos también aumenten mínimamente en toda Europa en los próximos meses. Por lo tanto, ahora más que nunca, es importante que los ahorradores europeos empiecen a tomar un papel más activo en la búsqueda de los productos de ahorro más atractivos del mercado, ya sea para hacer que, mientras tanto, su dinero trabaje más por ellos, como para estar preparados cuando estos cambios entren en vigor.»

Mientras los gobiernos y las instituciones financieras atraviesan el entorno post-pandémico, será útil para los ahorradores mantenerse informados no sólo sobre los cambios en las políticas, si no también las nuevas ofertas que aparezcan en el espacio del ahorro y la inversión.

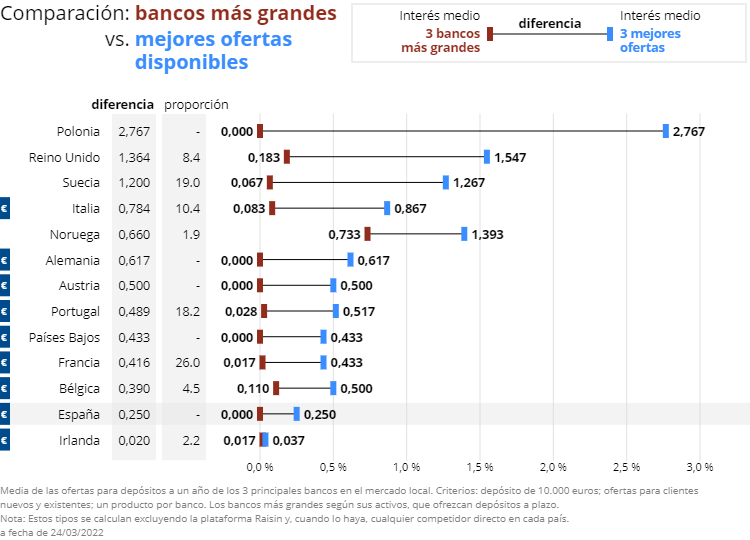

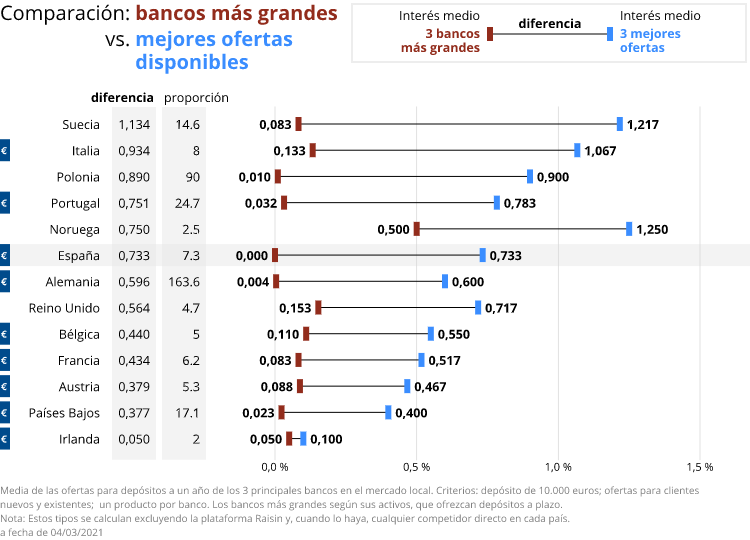

Las entidades austriacas se unen a la lista de grandes bancos que no ofrecen tipos de interés en los depósitos a plazo fijo a 1 año

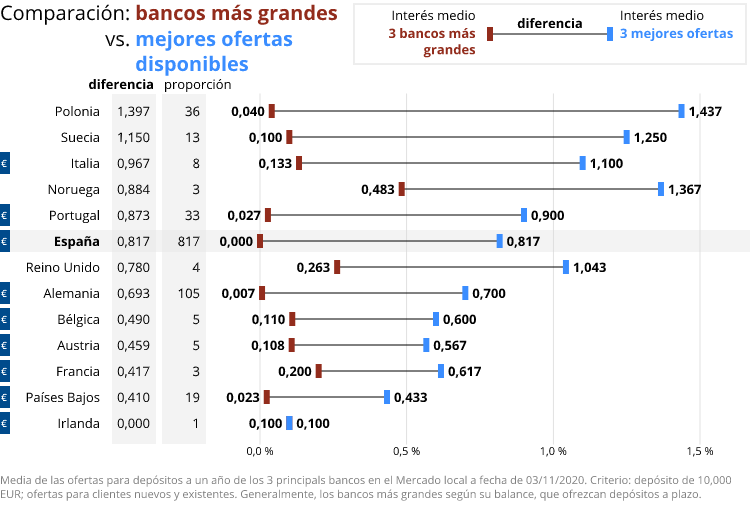

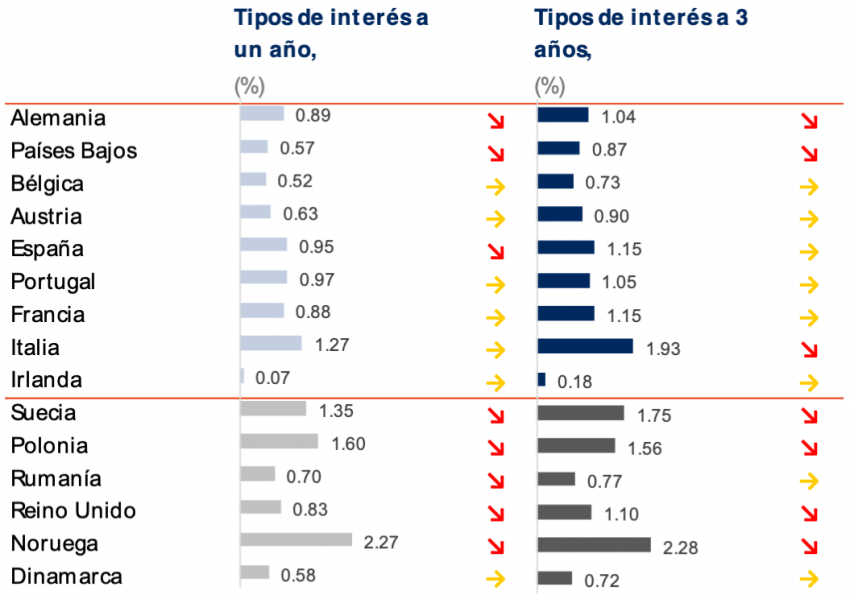

Los tipos de interés en Europa son tan heterogéneos como sus mercados de depósitos, con ofertas que varían considerablemente de un mercado a otro.

- Austria se une a la creciente lista de países en los que los principales bancos no ofrecen depósitos a plazo fijo a 1 año. Los principales bancos de Alemania, Países Bajos, España y Polonia tampoco ofrecen a sus clientes la posibilidad de obtener una rentabilidad por sus ahorros* (la ausencia de oferta en esos bancos aparece representada por un 0%).

- Los mayor parte del resto de Europa ofrecía más de diez puntos básicos (0,1%) a través de sus grandes bancos a finales de 2021. En el Reino Unido y Bélgica, los tipos son ligeramente más altos que en el resto.

- Los grandes bancos noruegos son los más destacados, con un tipo de interés medio a 1 año para los depósitos a plazo fijo del 0,73%, diez puntos básicos más que en diciembre.

- En cambio, los mejores tipos disponibles en el mercado europeo son entre 0,3 y 2,7 puntos porcentuales más altos que en los grandes bancos (salvo en Irlanda, donde apenas hay diferencia).

- Los mejores tipos en Austria, Alemania, Noruega, Suecia, Italia, Reino Unido y Polonia son, al menos, 0,5 puntos porcentuales más altos que los de los mayores bancos de cada mercado.

Notas: Algunos de los grandes bancos seleccionados no ofrecen ni un depósito a plazo de 1 año ni una cuenta con bonificación de intereses después de 365 días sin retiros. Su tipo de interés se ha fijado en el 0,0% para el cálculo a fin de representar la falta de oferta. En los mercados en los que sólo hemos encontrado dos ofertas de depósitos a plazo de 1 año, en total, la media se calcula sólo con esos dos valores.

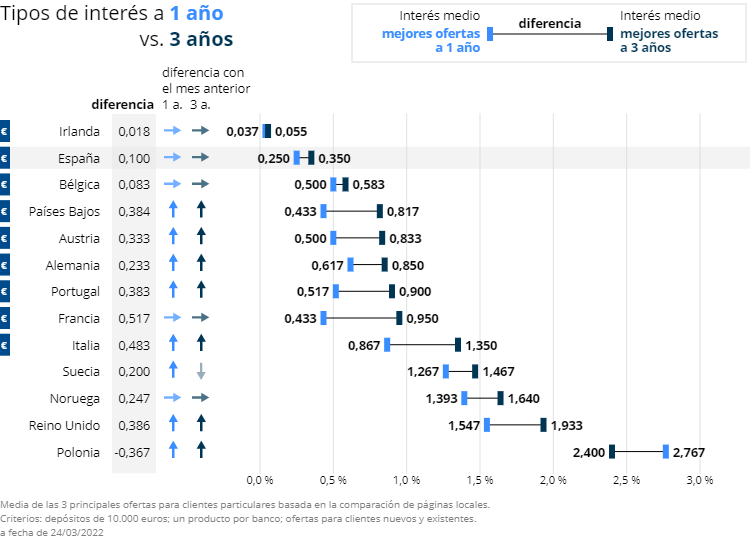

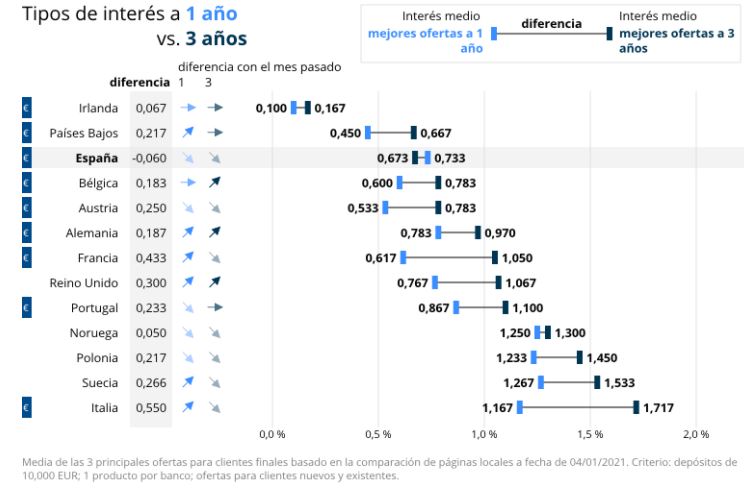

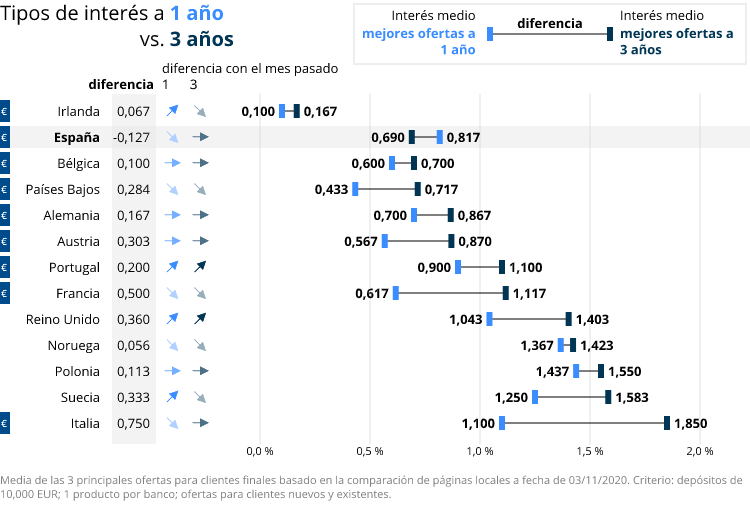

Comparación de los mejores tipos: los diferenciales entre las mejores ofertas a 1 y 3 años siguen aumentando en la mayoría de los países

En la mayoría de los mercados europeos, los tipos de interés nominal han aumentado para los productos de depósito a 1 y 3 años en comparación con el mes anterior.

- Los tipos de interés han crecido para las ofertas de depósitos a 1 y 3 años en Austria, Alemania, Italia, Países Bajos, Portugal, Polonia y Reino Unido. Esto ocurre después de que los ahorradores alemanes e italianos experimentaran una caída de los tipos en diciembre de 2021.

- En el resto del continente, sin embargo, los tipos se han mantenido igual en comparación con el mes anterior, con la excepción de Suecia, donde los tipos máximos a 1 año subieron y los tipos a 3 años bajaron.

- Sólo en Polonia los tipos a 3 años son mejores que los de los productos a plazo fijo a 1 año.

- Italia, Suecia, Noruega, Polonia y el Reino Unido son los únicos países donde los tipos máximos a 3 años superan el 1,0%.

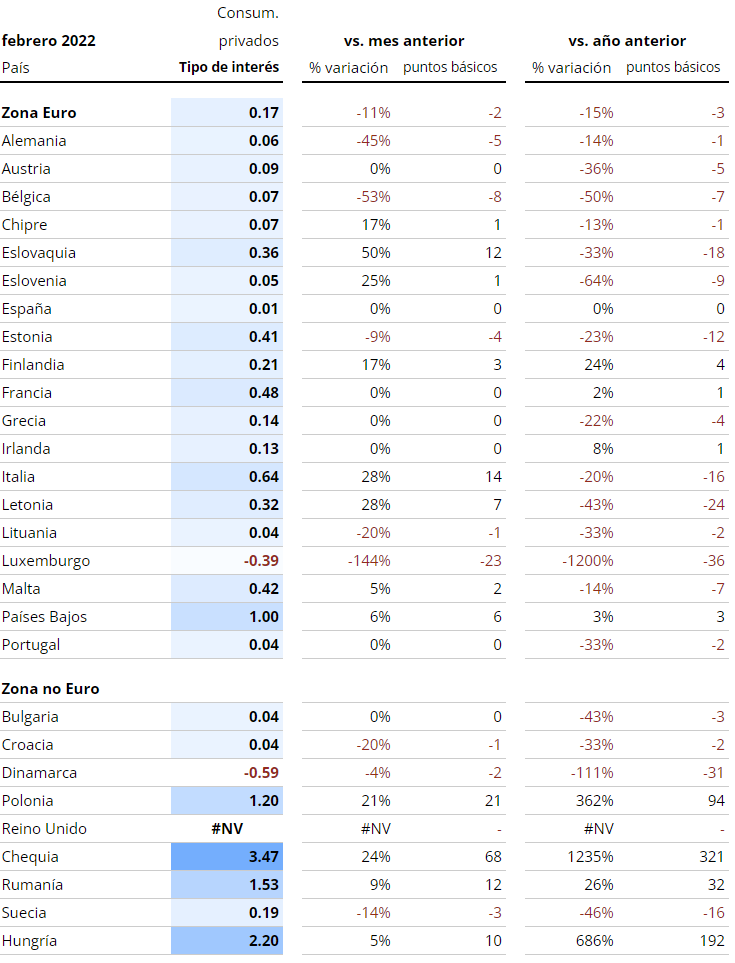

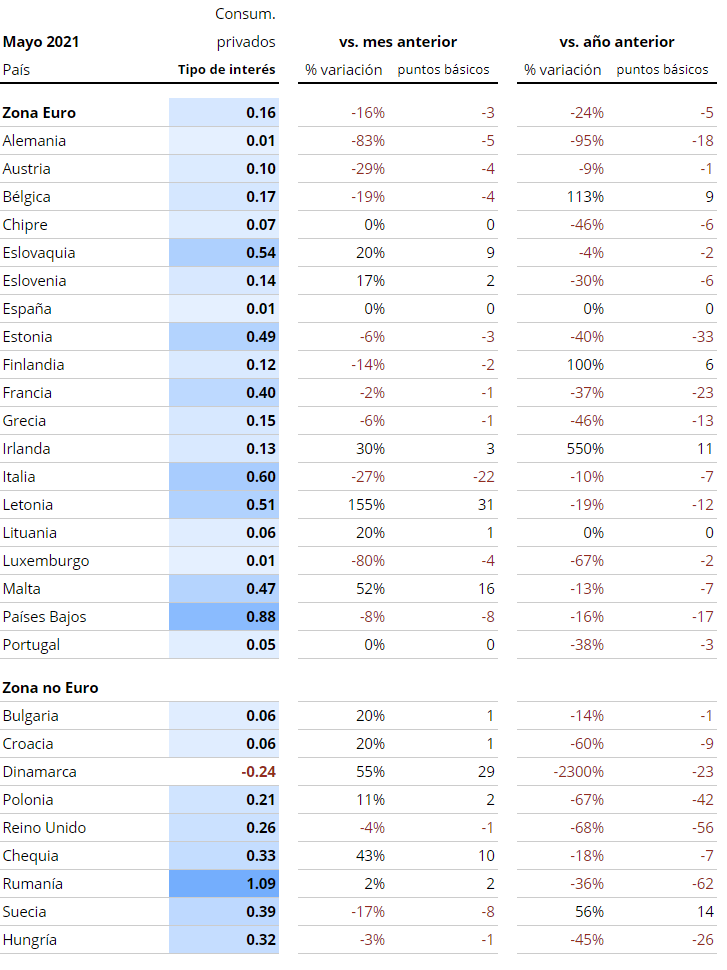

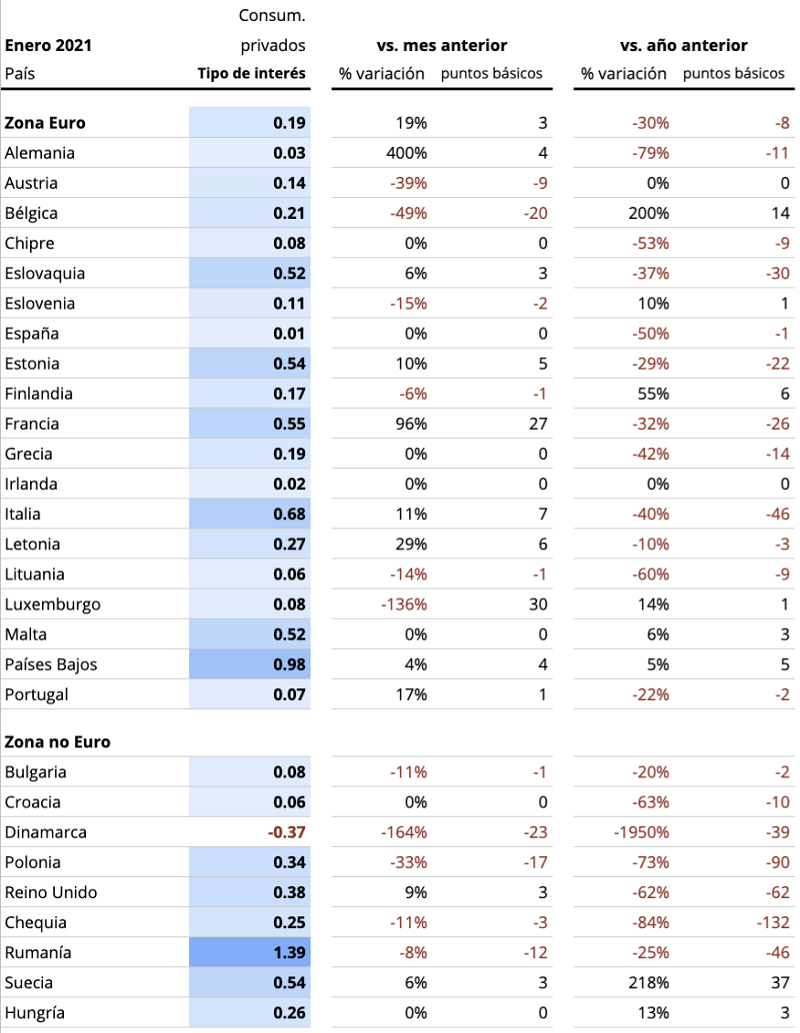

Análisis de los datos del BCE: los tipos de interés a particulares tienden a la baja dentro de la eurozona, pero se mantienen prácticamente sin cambios en el resto de Europa

En el 0,17%, los tipos para el consumidor particular aumentan 2 puntos básicos en comparación con los de enero de 2021 en la zona euro.

- En comparación con enero, los tipos a particulares bajan en Bélgica, Estonia, Alemania y Luxemburgo, pero siguen siendo positivos.

- En Luxemburgo en particular, bajan un 144%, lo que deja el tipo al -0,39%.

- Fuera de la zona euro, los tipos de interés para los particulares tienden al alza con respecto a enero, con la excepción de Croacia, Dinamarca y Suecia.

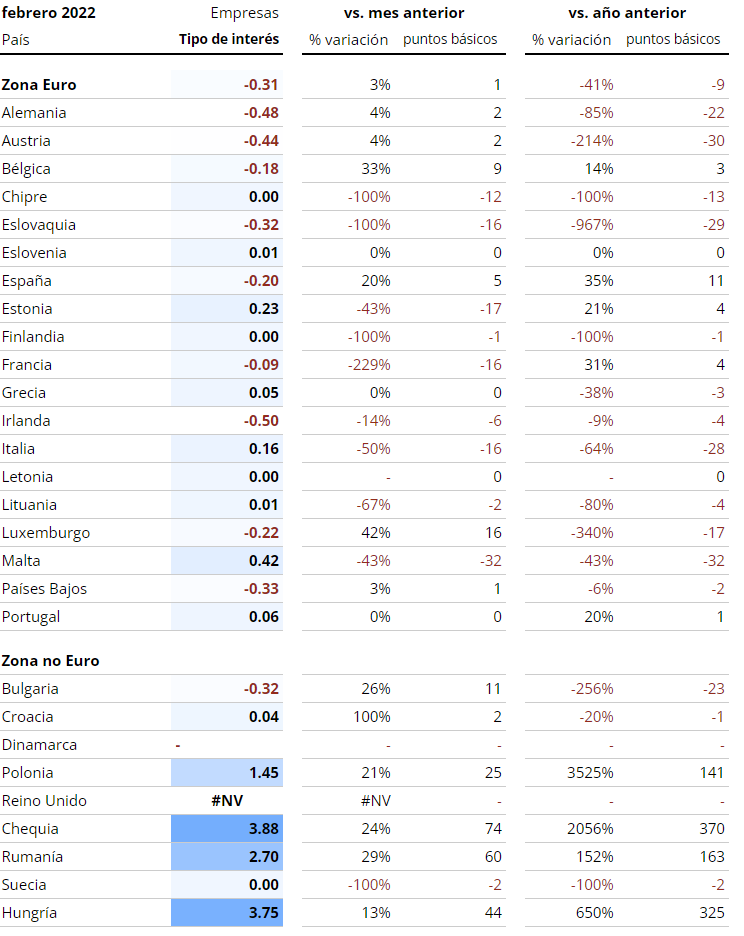

Análisis de los datos del BCE: En la zona euro, los tipos de interés de las empresas siguen en negativo, con tipos tan bajos como el -0,50% y el -0,48% en Irlanda y Alemania, respectivamente

- Austria, Bélgica, Francia, Alemania, Irlanda, Luxemburgo, Eslovaquia y España aplican tipos negativos que van del -0,50% al -0,09%.

- Fuera de la zona del euro, sólo Bulgaria aplica tipos de interés negativos a las empresas; el resto ofrece tipos de interés positivos o cero interés.

Fuentes

Raisin, BCE

Para las mejores ofertas de los bancos:

Austria: Erste Bank, Raiffeisenlandesbank Oberösterreich, Bawag – sparzinsen-vergleich.at/

Bélgica: ING Belgium, KBC, Belfius Bank – spaargids.be

Francia: BNP Paribas, Credit Mutuel, Societe Generale – francetransactions

Alemania: Deutsche Bank, Commerzbank, HypoVereinsbank – biallo.de

Irlanda: Bank of Ireland, Allied Irish Banks, Ulster Bank – ccpc.ie

Italia: UniCredit, Banca Monte dei Paschi di Siena, Mediobanca – confrontaconti.it

Países Bajos: RaboBank, ING, ABN – geld.nl, spaarrente.nl

Noruega: DNB, Danske, Nordea – finansportalen.no

Polonia: PKO Bank Polski, Bank Pekao, mBank – oprocentowanie.pl

Portugal: Novo Banco, BPI, BCP – comparaja.pt

España: Santander, BBVA, Caixabank – tucapital.es

Suecia: Nordea, SEB, Svenska Handelsbanken – finansportalen.se

Reino Unido: HSBC, Barclays, RBS – which.co.uk

Entre la nueva ola epidémica y el fantasma de la inflación

- El BCE anuncia tipos de interés en mínimos mientras no se alcance el objetivo de la inflación al 2% acordado.

- Cada vez más bancos dejan de ofrecer productos de ahorro a clientes particulares. Los primeros bancos se están retirando completamente del negocio minorista.

Berlín, 22 de julio de 2021 –

En toda Europa, cada vez son más los ahorradores que se ven afectados por los tipos de interés negativos, lo que lleva a preguntarse si los depósitos para particulares están poniendo de rodillas a los bancos. Tamaz Georgadze, experto en mercados financieros y codirector general de Raisin DS, resume y comenta la evolución actual:

«Muchas instituciones financieras europeas ya ni siquiera ofrecen productos de ahorro a clientes particulares. El ejemplo del holandés Rabobank demuestra las consecuencias de unos tipos de interés permanentemente bajos. A finales de este año dejará de ofrecer el servicio RaboDirect para sus clientes particulares en Alemania, lo que afectará a 250.000 clientes con más de ocho mil millones de euros en activos. “La combinación de la acumulación de ahorro, la financiación a bajo coste del BCE y los bajos tipos de interés tienen un impacto negativo en la rentabilidad de la banca directa a largo plazo», afirma Klaus Vehns, responsable europeo de banca directa y director Rabobank Alemania, para justificar la decisión. No es el primer banco en Europa que se retira de la banca a clientes particulares este año debido a los altos volúmenes de ahorro.

La reciente revisión de la política del Banco Central Europeo (BCE) tampoco indica una mejora inmediata. El objetivo de inflación a largo plazo se ha fijado exactamente en el 2% y por ahora no se ha tomado ninguna otra medida, aunque la propia directora del BCE, Isabel Schnabel, pronosticó recientemente una inflación superior al 3% para Alemania.

En consecuencia, actualmente no hay esperanzas de mejora en los mercados. Al contrario: los tipos de interés para particulares en la zona euro han vuelto a alcanzar el mínimo histórico del 0,16% de media.

El Informe europeo del ahorro de Raisin analiza los tipos de interés más altos disponibles en los mercados europeos basándose en datos del BCE, así como los tipos de interés medios de los tres mayores bancos de cada país.

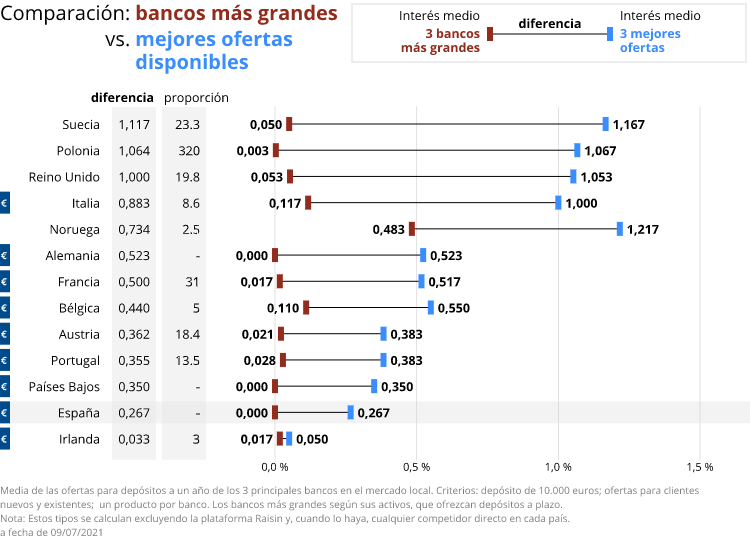

“Summer blues” o tristeza de verano: Pocos cambios en los grandes bancos y en las mejores ofertas

En la mayor parte de Europa la situación no ha cambiado. La mayoría de los grandes bancos siguen ofreciendo únicamente tipos de interés bajos o ni siquiera ofrecen depósitos a plazo fijo. Los tipos de interés de las principales ofertas de depósitos a plazo fijo también están estancados. En España, el tipo de interés medio de las tres principales ofertas del mercado se mantiene en su mínimo anterior del 0,267%.

- En España, el tipo de interés medio para los depósitos a plazo de un año se mantiene estable.

- En Polonia, Reino Unido e Italia, las mejores ofertas alcanzaron y en algunos casos superaron el 1%, la primera vez que Reino Unido lo hace desde noviembre de 2020.

- Noruega sigue a la cabeza, tanto en lo que respecta a los bancos más grandes (0,483%) como a las mejores ofertas (1,217%).

- Con un 0,050%, Irlanda sigue siendo el último país, justo por detrás de España.

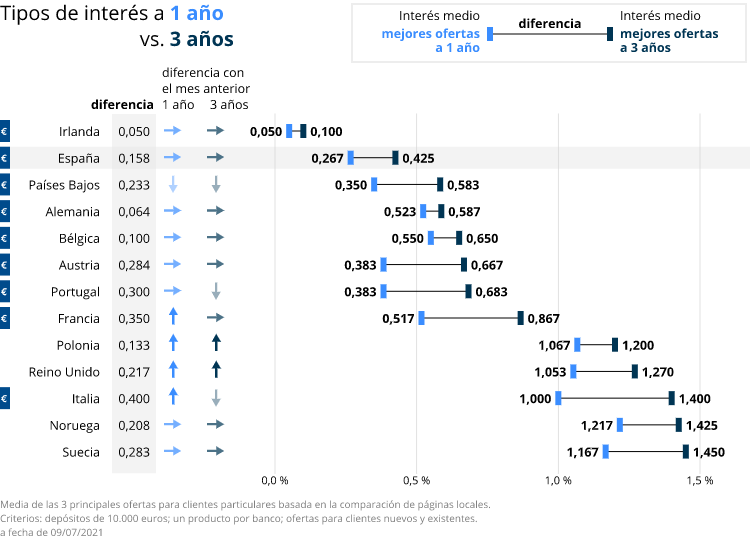

Vacaciones de verano: Mejores ofertas a 1 y 3 años

En muchos mercados, los tipos de interés a 1 y 3 años no fluctúan en comparación con el mes anterior. Los pocos avances que se observaron fueron en su mayoría positivos. Sólo los Países Bajos registraron un descenso general, mientras que Italia y Portugal registran un descenso en las inversiones a tres años.

- España se estanca en el 0,267% para los depósitos a un año y en el 0,425% para los depósitos a tres años.

- En Reino Unido y Polonia, los tipos de interés a 1 y 3 años subieron con respecto al mes anterior.

- Italia sigue ofreciendo los tipos de interés más altos de la eurozona en ambas categorías.

- La comparativa sigue estando dominada en ambas categorías por los mercados no miembros de la zona euro: Suecia, Noruega, Reino Unido y Polonia.

Nota: Algunos de los grandes bancos seleccionados no ofrecen depósitos a plazo a un año. Su tipo de interés se fija en el 0,0% para poder representar la falta de oferta en la media. En los mercados en los que sólo encontramos dos ofertas de depósitos a plazo fijo a 3 años, la media se calcula con estos dos valores.

Análisis de datos del BCE: Los tipos de interés para particulares vuelven a su mínimo histórico

Según los últimos datos del BCE, los tipos de interés para clientes particulares de la eurozona, tras una ligera recuperación, han vuelto a caer a niveles de diciembre de 2020, al 0,16%, el más bajo registrado. Mientras tanto, el panorama de las mayores economías de la UE es mixto. A pesar de los descensos, los tipos de interés en Francia e Italia se mantienen al 0,40% y 0,60% respectivamente, mientras que los ahorradores de España y Alemania siguen sin obtener prácticamente ninguna rentabilidad, con un 0,01%. El país germano es el más afectado, con una caída en los tipos de interés a su nivel más bajo desde principios de año, y eso que la tasa de inflación de junio era del 2,3%. Esto sitúa el tipo de interés sólo dos puntos básicos por encima del récord negativo del -0,01% de diciembre de 2020.

- En Alemania, el tipo de interés medio de los depósitos hasta un año disminuyó un 83%, hasta el 0,01%, con lo que casi entra en la zona negativa; si lo comparamos con el año anterior, el tipo de interés llegó a caer un 95%.

- Italia registró la mayor caída en términos absolutos, con -22 puntos básicos, aunque continúa siendo el tercer país con los tipos de interés más altos, con un 0,60%.

- Los ahorradores de Rumanía (1,09%) y Países Bajos (0,88%) reciben los tipos de interés más altos.

- En España (0,01%), Portugal (0,05%) y Chipre (0,07%), los tipos de interés siguen estancados en un nivel muy bajo.

- Dinamarca sigue siendo el único país de la UE con tipos de interés negativos, con un -0,24%. Mientras que uno de los países que lleva mucho tiempo a la cola, Irlanda, celebra una media del 0,13%, lo que supone un enorme aumento interanual del 550%.

FUENTES

Alemania: Deutsche Bank, Commerzbank, HypoVereinsbank – biallo.de

Austria: Erste Bank, Raiffeisenlandesbank Oberösterreich, Bawag – biallo.at

Belgica: ING Belgium, KBC, Belfius Bank – spaargids.be

Espana: Santander, BBVA, Caixabank – tucapital.es

Francia: BNP Paribas, Credit Mutuel, Societe Generale – francetransactions

Irlanda: Bank of Ireland, Allied Irish Banks, Ulster Bank – ccpc.ie

Italia: UniCredit, Banca Monte dei Paschi di Siena, Mediobanca – confrontaconti.it

Noruega: DNB, Danske, Nordea – finansportalen.no

Polonia: PKO Bank Polski, Bank Pekao, mBank – oprocentowanie.pl

Portugal: Novo Banco, BPI, BCP – comparaja.pt

Reino Unido: HSBC, Barclays, RBS – which.co.uk

Suecia: Nordea, SEB, Svenska Handelsbanken – finansportalen.se

Los bancos más grandes de Europa golpean a los depositantes por partida doble, reduciendo los tipos de interés y ofreciendo pocos productos a plazo fijo.

- El BCE anuncia tipos de interés en mínimos mientras no se alcance el objetivo de inflación al 2% acordado.

- Cada vez más bancos dejan de ofrecer productos de ahorro a clientes particulares. Los primeros bancos se están retirando completamente del negocio minorista.

Berlín, 22 de jun de 2021 –

Desde marzo de 2020, los mayores bancos de todos los países europeos en los que hacemos un seguimiento de los tipos de interés, excepto Bélgica, han bajado sus tipos. Los últimos meses, tras las medidas más restrictivas y cierres implementados en otoño en toda Europa, han sido testigos de frecuentes movimientos a la baja.

La experta en banca de Raisin, vicepresidenta de Europa y presidenta de Raisin en el Reino Unido, Katharina Lueth, examina la conexión entre el volumen de productos de depósito y los bajos tipos de interés al final de este artículo.

En todos los países que estudiamos, de nuevo, excepto Bélgica, los tipos de interés más altos disponibles también han caído desde marzo de 2020, perdiendo hasta el 50% de su valor en algunos casos durante el último año, siendo Noruega, Polonia y Francia los más afectados. En la mayor parte de Europa Occidental y en el Reino Unido, las mejores ofertas en promedio han caído ligeramente también desde el mes pasado.

- Dentro de la zona euro, el tipo de interés medio de los tres bancos más grandes de Alemania, Francia y Austria ha caído desde octubre. Lo mismo ocurre con los tipos de los grandes bancos fuera de la zona, particularmente en el Reino Unido, Suecia y Noruega.

- Los tipos se mantuvieron estables, aunque bajos, en los bancos más grandes de Italia, España, Portugal, Bélgica, Países Bajos e Irlanda.

- Los tipos más altos disponibles en estos mercados se mantuvieron entre 2 y 24 veces más altos.

- Alemania sigue ostentando el récord de mayor múltiplo (x164) entre los tipos de interés de sus bancos más grandes y las mayores ofertas de depósitos del país.

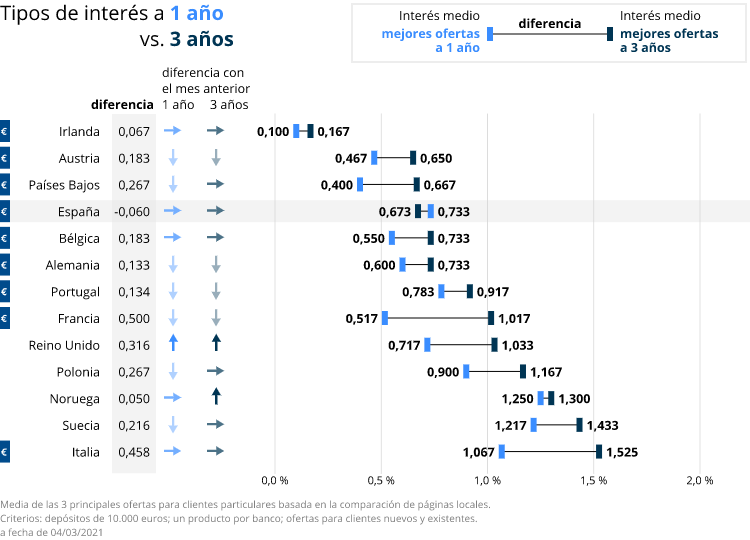

Mejores tipos de interés a 1 año frente a 3 años en los países europeos

Los tipos de interés a tres años son previsiblemente más altos que los tipos a 1 año en toda Europa, excepto en España, donde el tipo de interés medio de las principales ofertas a 3 años (0,673%) es ligeramente inferior al de las principales ofertas a 1 año (0,733%).

- Varios países, incluidos Alemania, Francia y Reino Unido, han visto caer los principales tipos de interés en todos los ámbitos, y las ofertas a 1 y 3 años se han visto afectadas.

- Aproximadamente la otra mitad de los mercados que analizamos, incluidos España, Irlanda, Italia y Bélgica, no han visto ningún movimiento en los tipos más altos en la categoría de 1 o 3 años.

- Solo en España vemos tipos a 1 año superiores a los de 3 años. Allí, los tres bancos más grandes ni siquiera ofrecen depósitos a plazo fijo con plazos de hasta 1 año.

- Dentro de la eurozona, solo Francia e Italia tienen promedios de tipos de interés a 3 años superiores al 1%.

Datos del BCE: Tipos de interés para los ahorradores

Los últimos datos del Banco Central Europeo muestran que la mayor parte de la eurozona ha comenzado el año 2021 con un ligero repunte en los tipos de interés. Este aumento coincide con el salto de la inflación que muchos analistas creen ahora que se debe a factores económicos temporales relacionados con la pandemia.

Aun así, Alemania puede celebrar que ha vuelto a salir del territorio de intereses negativos en promedio, al menos por ahora.

- Las principales economías de la eurozona (Alemania, Francia, Italia y los Países Bajos) han registrado un aumento en los tipos de interés promedio al comienzo del nuevo año.

- Francia, en particular, subió 27 puntos básicos.

- No obstante, desde enero de 2020, Alemania, Francia, Italia y el Reino Unido han sufrido grandes impactos de -11 a -62 puntos básicos.

- Fuera de la zona euro, Suecia y el Reino Unido subieron 3 puntos básicos hasta alcanzar las respetables medias de 0,54% y 0,38%.

- Los tipos en Europa del Este y Dinamarca cayeron de -12 a -23 puntos básicos.

Katharina Lueth, vicepresidenta de Raisin en Europa y presidenta de Raisin en el Reino Unido, explica el impacto de la acumulación de liquidez en los grandes bancos:

Los tipos de interés más bajos de todos los tiempos en los bancos más grandes de Europa, junto con la caída de las mejores ofertas en depósitos, son un mal presagio para los depositantes europeos.

Los consumidores de la eurozona también han comenzado 2021 con un 14% más de volumen de ahorro en todo el continente, en cuentas corrientes y a la vista, que en enero de 2020 (un total de aproximadamente 5 billones de euros), según los últimos datos del Banco Central Europeo. El volumen de ahorro en los depósitos a plazo más populares -hasta dos años- cayó un 13% entre enero de 2020 y 2021, con un total de 427.000 millones de euros.

Los bajos tipos de interés y la incertidumbre económica han alejado a los consumidores de la inversión en depósitos a plazo. A su vez, el elevado volumen de liquidez de los grandes bancos está costando a los bancos en el BCE, donde tienen que pagar intereses por su exceso de liquidez. También se está trasladando cada vez más a los clientes y está relacionado con el estancamiento en otras partes del mercado.

FUENTES

Alemania: Deutsche Bank, Commerzbank, HypoVereinsbank – biallo.de

Austria: Erste Bank, Raiffeisenlandesbank Oberösterreich, Bawag – biallo.at

Belgica: ING Belgium, KBC, Belfius Bank – spaargids.be

Espana: Santander, BBVA, Caixabank – tucapital.es

Francia: BNP Paribas, Credit Mutuel, Societe Generale – francetransactions

Irlanda: Bank of Ireland, Allied Irish Banks, Ulster Bank – ccpc.ie

Italia: UniCredit, Banca Monte dei Paschi di Siena, Mediobanca – confrontaconti.it

Noruega: DNB, Danske, Nordea – finansportalen.no

Polonia: PKO Bank Polski, Bank Pekao, mBank – oprocentowanie.pl

Portugal: Novo Banco, BPI, BCP – comparaja.pt

Reino Unido: HSBC, Barclays, RBS – which.co.uk

Suecia: Nordea, SEB, Svenska Handelsbanken – finansportalen.se

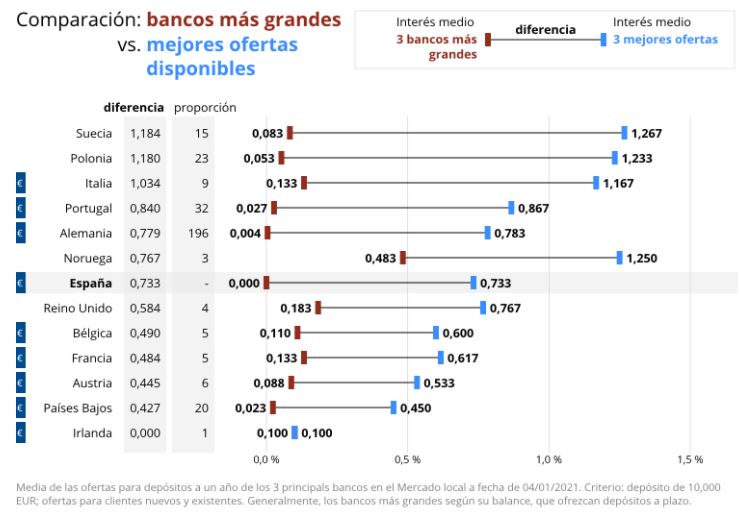

¿Zona Euro = Zona Cero? Los depositantes de los mayores bancos ganan un 0%.

Los ahorradores tienen más de 6 billones de euros depositados en los cuatro países más ricos de Europa

Berlín, 12 de enero de 2021 –

A medida que los tipos de interés para los ahorradores de los bancos más grandes de Europa se hundían aún más o se mantuvieron en mínimos, los tipos de interés más altos disponibles contrastaron de manera más marcada: hasta cuatro veces más altos en Francia y hasta 200 veces más altos en Alemania. Los consumidores de los cuatro países más ricos de la eurozona, que actualmente poseen 6.323 billones de euros en depósitos, pueden asegurarse un rendimiento de su dinero si así lo desean.

Si bien los tipos de interés máximos de España cayeron, el diferencial entre los bancos más grandes al 0% y las mejores tasas al 0,733% brinda a los clientes bancarios españoles la oportunidad de obtener ganancias. (Para esta encuesta, excluimos los productos en la plataforma de Raisin de bancos en Italia, Francia y otras partes de Europa, con depósitos a plazo fija a 1 año que ofrecen hasta 0.91% TAE).

- Los bancos más grandes de Europa presentan tipos de interés de media entre 0% (como en España) y 0,13%, excepto en el Reino Unido (0,183%) y Noruega (0,483%).

- El diferencial de tipos de interés se redujo en España, Portugal, Austria y Polonia, así como en el Reino Unido y Noruega.

- Suecia y Noruega tienen los tipos de interés más altos de Europa, mientras que Irlanda tiene los más bajos.

Mejores ofertas en depósitos a 1 año frente a las mejores ofertas a 3 años en países europeos

En la mayor parte de Europa, los tipos de interés máximos disponibles a 3 años cayeron. Los depósitos españoles a 3 años rinden menos de media que los depósitos a 1 año. Los inversores pueden estar inquietos por el potencial de recuperación económica después de la pandemia. Esto también podría indicar una falta de apetito por parte de los bancos por el efectivo a largo plazo, ya que muchos de ellos se enfrentan a un exceso de liquidez tras el aumento de los ahorros en 2020.

- Los mejores tipos de interés a 3 años cayeron en Francia, Italia y Suecia, a pesar de que los tipos a 1 año subieron en esos mercados.

- Italia y Suecia cuentan con tipos de interés a tres años más altos de Europa, y Polonia y Noruega no se quedan atrás.

- Italia tiene el diferencial más amplio entre los tipos a 1 año y 3 años, lo que sugiere una diferencia entre los problemas de liquidez de los bancos italianos y los del resto de Europa.

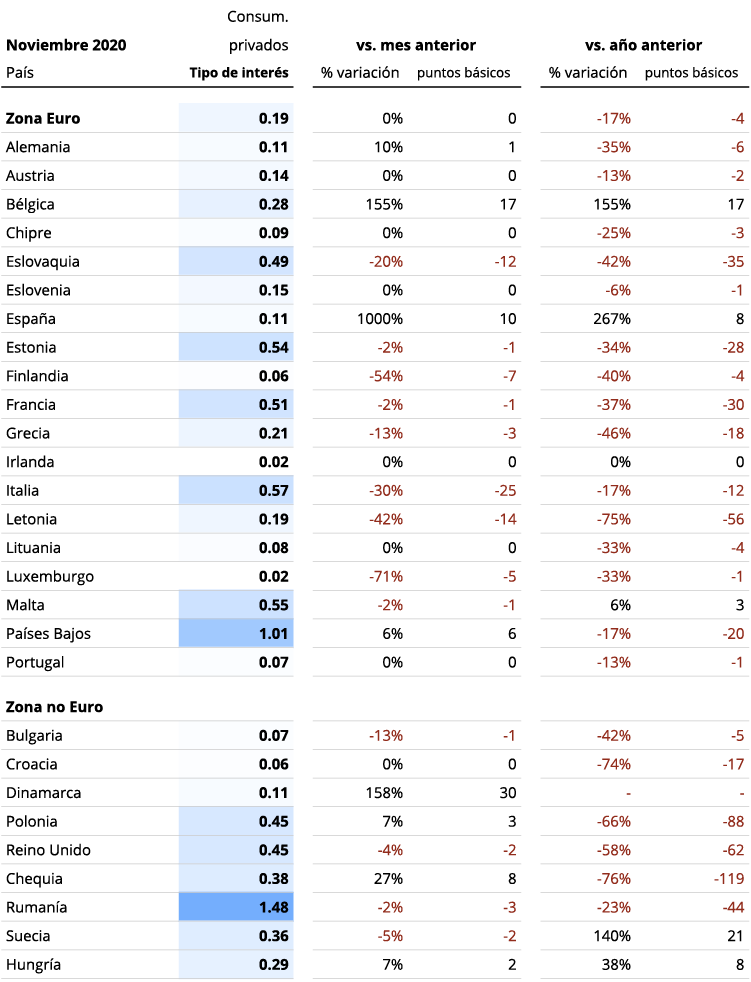

Datos del BCE: Tipos para el consumidor privado

Los últimos datos del Banco Central Europeo muestran poco o ningún cambio en la mayor parte del continente. De los seis países con cambios de tipos sobresalientes, incluso con grandes aumentos desde los 10 a los 30 puntos básicos (en España y Dinamarca) resultaron en tipos promedio de solo 0.11%. Mientras tanto, varios mercados con tipos relativamente más altos experimentaron caídas, lo que significa que el diferencial promedio en Europa se contrajo.

Las mayores disminuciones de los tipos de interés se produjeron en Italia, Letonia y Eslovaquia, donde los tipos han sido relativamente altos.

España, Bélgica y Dinamarca experimentaron aumentos significativos, aunque sus tipos solo llegaron al 0,11% (España y Dinamarca) y al 0,28% (Bélgica).

FUENTES

Alemania: Deutsche Bank, Commerzbank, HypoVereinsbank – biallo.de

Austria: Erste Bank, Raiffeisenlandesbank Oberösterreich, Bawag – biallo.at

Belgica: ING Belgium, KBC, Belfius Bank – spaargids.be

Espana: Santander, BBVA, Caixabank – tucapital.es

Francia: BNP Paribas, Credit Mutuel, Societe Generale – francetransactions

Irlanda: Bank of Ireland, Allied Irish Banks, Ulster Bank – ccpc.ie

Italia: UniCredit, Banca Monte dei Paschi di Siena, Mediobanca – confrontaconti.it

Noruega: DNB, Danske, Nordea – finansportalen.no

Polonia: PKO Bank Polski, Bank Pekao, mBank – oprocentowanie.pl

Portugal: Novo Banco, BPI, BCP – comparaja.pt

Reino Unido: HSBC, Barclays, RBS – which.co.uk

Suecia: Nordea, SEB, Svenska Handelsbanken – finansportalen.se

¿Aprenderán los bancos españoles y sus clientes de la pandemia?

Berlín, 18 de noviembre de 2020-

Casi 1 billón de euros en efectivo podrían estar dando importantes beneficios a los ahorradores españoles, si los bancos innovan y los consumidores aprovechan las oportunidades disponibles.

Los tipos de interés de los bancos españoles más grandes son ahora del 0% de media, por lo que la brecha entre esos tipos y los depósitos más competitivos de España se ha ampliado. Con casi un billón de euros en depósitos en España, los ahorradores españoles podrían ganar si aprovechan este diferencial, particularmente porque la inflación ha caído por debajo del 0%. Benedikt Voller, experto de Raisin en banca, explica la situación en la que se encuentran los bancos.

Los datos de Raisin

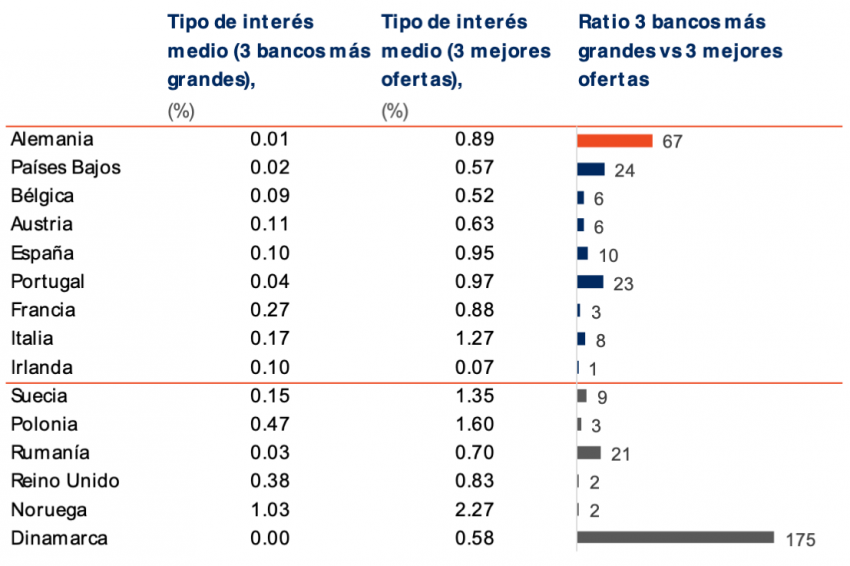

Los 3 principales bancos frente a las 3 principales ofertas disponibles a nivel europeo

Los tipos de interés más altos siguen estando fuera de España, lo que no deja a los consumidores españoles otra opción que la banca transfronteriza para obtener un mejor rendimiento de sus ahorros.

Polonia, Suecia, Italia y Noruega presentan los mayores diferenciales entre los tipos de interés ofrecidos por sus mayores bancos y los tipos más altos disponibles en cada mercado.

Mejores tipos de interés a 1 año vs. 3 años

Con dos de las tasas de ahorro más altas de Europa, España y Alemania están atrapadas en el extremo inferior en cuanto a tipos de interés altos – lo que significa que hay grandes cantidades de dinero en el banco que no obtiene grandes beneficios.

- España continúa experimentando un cambio en los tipos de interés, con los tipos más altos disponibles a 1 año, superando las ofertas a 3 años.

- Fuera de España, el centro y sur de Europa ofrece más opciones, con tasas máximas de 0,57% a 1,85%.

Benedikt Voller, vicepresidente de Raisin para clientes corporativos y partnerships:

«En el entorno actual de tipos de interés bajos y negativos, los bancos europeos han recibido orientación del BCE para mantener a flote las economías de toda Europa, acompañándose de la liquidez que se está inyectando al mercado a través de subsidios relacionados con la pandemia. Sin embargo, como resultado, muchos bancos se enfrentan a una situación de exceso de liquidez en sus balances. No todos los depósitos se pueden utilizar para crear más activos y entregar préstamos al mercado. Por lo tanto, se producen costes importantes, entre los que se incluyen:

- El pago de tasas bancarias y contribuciones a los Fondos de Garantía de Depósitos

- Mayores requisitos de capital que se basan en la cantidad de depósitos mantenidos

- Multas de interés negativo por la liquidez colocada en el mercado mayorista o en posesión directa del BCE

Para minimizar el impacto, los bancos minoristas a menudo deben reducir los tipos de interés para los clientes, a veces incluso empujando los tipos por debajo de cero, para empujar la liquidez de los clientes hacia otros productos o simplemente a otros proveedores. Esto crea no sólo un dilema para los clientes -que pierden los rendimientos potenciales de sus ahorros y tienen que abandonar sus bancos – sino también para los propios bancos. Las instituciones financieras se exponen a perder relaciones de larga duración con sus clientes a menos que logren compensar los tipos bajos o negativos con productos o servicios alternativos suficientemente atractivos. Así pues, la situación actual de liquidez está llevando a los bancos a buscar soluciones innovadoras para el estancamiento de los tipos de interés a largo plazo».

Benedikt Voller, VP clientes corporativos y partnerships

FUENTES

Alemania: Deutsche Bank, Commerzbank, HypoVereinsbank – biallo.de

Austria: Erste Bank, Raiffeisenlandesbank Oberösterreich, Bawag – biallo.at

Bélgica: ING Belgium, KBC, Belfius Bank – spaargids.be

España: Santander, BBVA, Caixabank – tucapital.es

Francia: BNP Paribas, Credit Mutuel, Societe Generale – francetransactions

Irlanda: Bank of Ireland, Allied Irish Banks, Ulster Bank – ccpc.ie

Italia: UniCredit, Banca Monte dei Paschi di Siena, Mediobanca – confrontaconti.it

Noruega: DNB, Danske, Nordea – finansportalen.no

Polonia: PKO Bank Polski, Bank Pekao, mBank – oprocentowanie.pl

Portugal: Novo Banco, BPI, BCP – comparaja.pt

Reino Unido: HSBC, Barclays, RBS – which.co.uk

Suecia: Nordea, SEB, Svenska Handelsbanken – finansportalen.se

Mientras que Europa se enfrenta a una lenta recuperación, la brecha entre los tipos de interés de los mayores bancos europeos y otros bancos se acentúa cada vez más.

Berlín, 1 de julio de 2020 –

Europa ha comenzado a abrirse de nuevo tras los extensos cierres para controlar la pandemia del Covid-19. Las figuras políticas más poderosas de Europa, Merkel y Macron, se unieron al bando intervencionista junto al Banco Central Europeo, abogando por medidas fuertes para apoyar a las economías más afectadas de la UE, a pesar de las protestas de los conservadores y liberales alemanes. El economista jefe del BCE, Philip Lane, sostuvo que las medidas adoptadas por el banco central hasta la fecha, entre ellas el «PEPP (programa de compras contra la pandemia), las operaciones de refinanciación, medidas de alivio colaterales», han contribuido a la estabilización de la Unión Europea.

COMPARACIONES:

La superabundancia en liquidez en las mayores instituciones financieras hace que los tipos bajen

Los tipos de interés más altos en depósitos a un año en Alemania, los Países Bajos, o nuestro vecino luso se sitúan entre el 0,57% y el 0,97%, mientras que los mismos depósitos en los bancos más grandes de esos mercados tienen todas tasas por debajo del 0,05%, según la nueva investigación de Raisin.

En España, los tipos de interés promedio de los depósitos a un año en las mayores instituciones financieras no son mucho más altas que las de Bélgica, Austria o Irlanda. Todas ellas rondan el 0,1%. Los españoles no pueden contar con los grandes bancos conocidos si quieren obtener algún rendimiento para sus depósitos a plazo.

Lo que impulsa la brecha entre los tipos de interés en los mayores bancos europeos y los que se ofrecen en otros bancos

La tasa de depósito del Banco Central Europeo es actualmente del -0,50%. Los bancos están obligados a mantener fondos en reserva con el BCE para cubrir los retiros de sus clientes. Sin embargo, generalmente depositan mucho más que esta cantidad obligatoria. El tipo de interés del BCE es vista como una herramienta: al bajar el coste del crédito y hacer que los bancos paguen cuando retienen el efectivo en lugar de prestarlo, el banco central intenta estimular los préstamos, las inversiones y otras actividades económicas. Pero en este momento muchos de los bancos más grandes simplemente tienen demasiado efectivo y son reacios a usarlo en préstamos o no están experimentando suficiente demanda.

Los bancos más pequeños no tienen este problema, sino que tienden a necesitar atraer a más clientes para aumentar su liquidez y satisfacer la demanda local y regional de préstamos, por lo que pueden ofrecer tipos de interés más lucrativos. Para los consumidores, las alternativas más rentables no implican un mayor riesgo, ya que todos sus depósitos están cubiertos por las directrices europeas de los Fondos de Garantía de Depósitos de cada país.

Comparación grandes bancos con las mejores ofertas disponibles

Promedio de ofertas de depósitos a plazo de 1 año para clientes minoristas ofrecidas por los 3 bancos más grandes del mercado local; a partir del 23/06/2020. Criterios: Depósito de 10.000 euros; ofertas para clientes nuevos y existentes. Por lo general, los bancos más grandes basados en el tamaño del balance, que ofrecen depósitos a plazo.

Los tipos de interés máximos en los depósitos a 1 y 3 años disminuyen en gran parte de Europa

En un panorama poco menos que desolador, ningún país del EEE ha visto subidas en los tipos de interés para sus depósitos a 1 y 3 años. Aunque en algunos países como Francia, Portugal o Irlanda, estos se mantuvieron estables, parte de las economías europeas más grandes como Alemania, Países Bajos o Reino Unido han visto hundirse los tipos de interés más altos de sus bancos.

España, por su lado, logra mantener estables los tipos de interés a 3 años pero cae al 0.95% a un año.

Top tipos de interés de 1 a 3 años

Promedio de las 3 mejores ofertas de depósitos a plazo para clientes minoristas basados en los comparadores locales al 23/06/2020. Criterios: Depósito de 10.000 euros; 1 producto por banco; ofertas para clientes nuevos y existentes.

TIPOS DE INTERÉS PARA EL CONSUMIDOR PRIVADO:

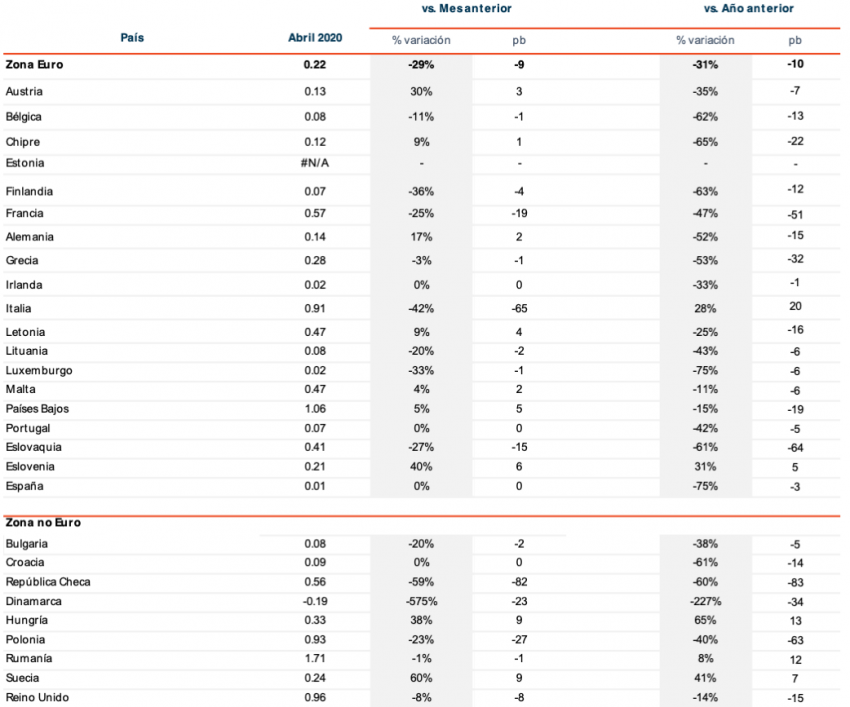

Los datos más recientes del Banco Central Europeo sobre los tipos de interés para el consumidor privado (abril) muestran un descenso general a medida que se van asimilando los efectos de la pandemia, con un promedio de la zona del euro que cae un 29% (-9 puntos básicos).

Francia sufrió los mayores impactos (19 puntos básicos menos hasta un tipo promedio del 0,57% en depósitos de hasta un año), Italia (65 puntos básicos menos, hasta el 0,91%) y Eslovaquia (15 puntos básicos menos hasta el 0,41%). España sigue ocupando el último puesto, con los tipos promedio más bajos de Europa (dentro y fuera de la eurozona, con 0,01%).

Tipos de interés para el consumidor privado

Tipo de interés promedio para nuevos depósitos, hogares privados; vencimientos ≤ 1 año, datos del BCE. Nota: La serie temporal del Banco Central de Holanda para depósitos con vencimientos de hasta un año incluye un «depósito de construcción» específico del país con tipos de interés promedio más altos que los depósitos a la vista y a plazo.

Las tasas de ahorro aumentan durante el confinamiento, pero la inflación – y los tipos de interés – disminuyen.

Berlín, 5 de junio de 2020 –

La decisión (tardía) de Angela Merkel de unirse a Macron para apoyar algún tipo de eurobonos como apoyo a los países más afectados de la zona euro la pone en línea por el momento con la postura decididamente pro-euro del Banco Central Europeo. Así pues, la UE y la zona euro parecen haber recibido el impulso que necesitaban para recuperarse económicamente de la pandemia. El BCE advierte que el camino a seguir ofrecerá, aún así, enormes desafíos.

El índice de confianza de los consumidores se desplomó en toda Europa en los últimos meses, mientras que las tasas de ahorro subieron bruscamente al reducir los consumidores sus gastos, a la luz de la incertidumbre provocada por la pandemia. Banco de España situaba el ahorro de los hogares españoles en 10.000 millones de euros durante el pasado mes de marzo; cuatro veces más que en los meses pre-COVID. La tasa de inflación general europea también ha disminuido significativamente hasta el 0,3%, el nivel más bajo desde el verano de 2016, desde el 1,4% reportado en enero de 2020.

TIPOS DE INTERÉS PARA EL CONSUMIDOR PRIVADO:

La pandemia no logra hacer mella en la disminución de los tipos de interés

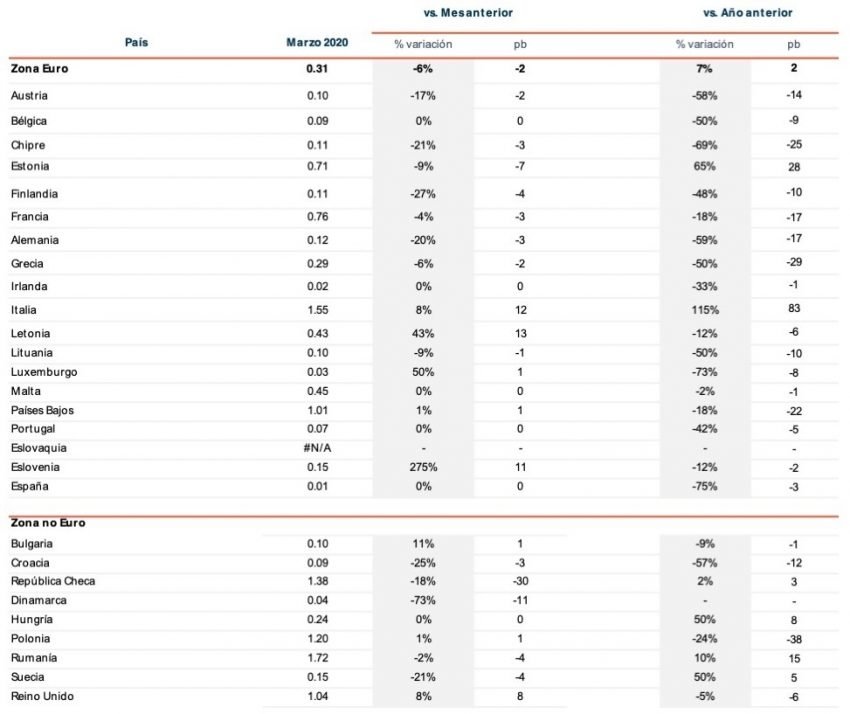

Los últimos datos del Banco Central Europeo sobre los tipos de interés en toda Europa indican una ligera disminución general. Chequia bajó -30 puntos básicos con respecto al mes anterior y Dinamarca -11 puntos básicos.

Diez mercados europeos no se movieron más de un punto básico en ninguna dirección, entre ellos España, Portugal, Holanda e Irlanda. Alemania y Francia cayeron -3 puntos básicos.

En positivo, Italia y Reino Unido se recuperaron a partir de los datos de marzo del BCE, 12 y 8 puntos básicos arriba respectivamente, junto con mercados más pequeños como Letonia (13 puntos básicos arriba) y Eslovenia (11 puntos básicos arriba). Según nuestros datos más recientes, los tipos de interés máximos tanto en Italia como en Reino Unido se hundieron posteriormente, lo que probablemente hizo que el promedio volviera a bajar (véase más abajo).

Tipos de interés para el consumidor privado

COMPARACIONES:

Los indicios de recuperación al principio del confinamiento se aplanan. España pierde las ganancias del mes pasado.

Raisin recopila información actual sobre los tipos de interés en todo el continente (dos meses antes de los últimos datos del BCE), que muestra que el aumento de abril de los tipos de interés se mantuvo estable en Francia, Portugal e Irlanda. Los aumentos se han detenido en general, con sólo tres subidas pequeñas.

Alemania, Reino Unido y Polonia han recibido grandes golpes: la tasa máxima del Reino Unido a un año cayó del 1,52% el mes pasado al 1,18% este mes, la de Polonia del 2,32% al 1,92% este mes, y la de Alemania del 1,05% al 0,98%. España cae hasta un 1,15% de los 1,17% de abril.

Top tipos de interés de 1 a 3 años

Promedio de las 3 mejores ofertas de depósitos a plazo para clientes minoristas basados en los comparadores locales al 19/05/2020. Criterios: Depósito de 10.000 euros; 1 producto por banco; ofertas para clientes nuevos y existentes.

Aparte de una ligera contracción en Alemania, la disparidad entre los tipos de interés de los bancos más grandes y las principales ofertas disponibles en cada mercado se mantuvo hasta abril.

Los depositantes españoles continúan enfrentando la elección de tipos de interés en los mayores bancos españoles 11 veces más bajas que las mejores ofertas de productos de depósito disponibles en el mercado español.

Comparación grandes bancos con las mejores ofertas disponibles

Promedio de ofertas de depósitos a plazo de 1 año para clientes minoristas ofrecidas por los 3 bancos más grandes del mercado local; a partir del 19/05/2020. Criterios: Depósito de 10.000 euros; ofertas para clientes nuevos y existentes. Por lo general, los bancos más grandes basados en el tamaño del balance, que ofrecen depósitos a plazo.

TIPOS DE INTERÉS PARA LA BANCA CORPORATIVA:

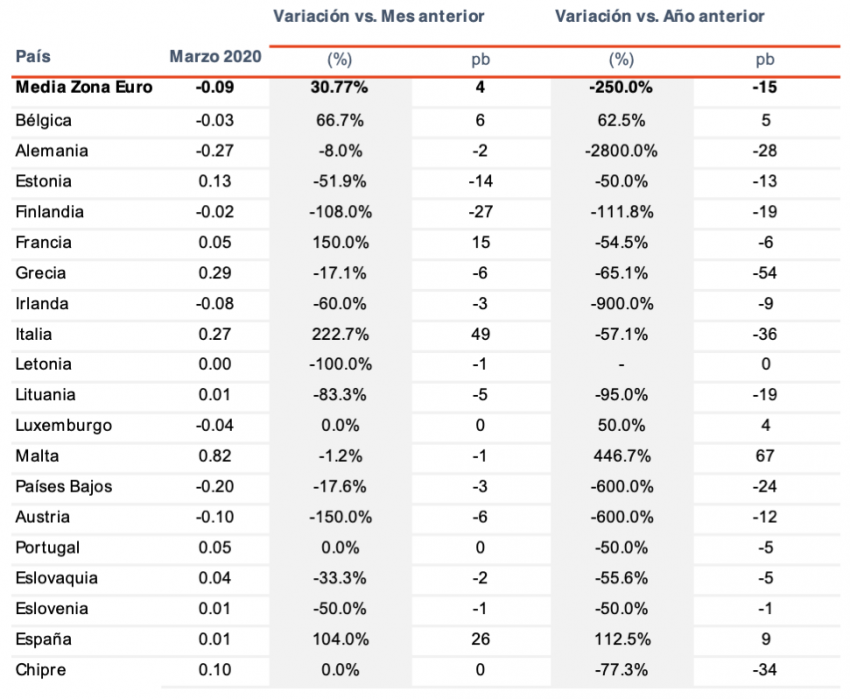

Los aumentos en los tipos de interés en Francia, España e Italia se contrarrestan con un descenso general

Los tipos de interés medios de la zona euro para los depósitos corporativos cayeron al -0,09%, con Finlandia cayendo -27 puntos básicos hasta el -0,02% y Estonia y Austria -14 y -6 puntos básicos respectivamente.

Varios mercados vieron buenas noticias para los depositantes corporativos. Francia y España salieron del territorio negativo: España saltó 26 puntos básicos y Francia 15 puntos básicos. Italia, mientras tanto, saltó 49 puntos básicos, dejando atrás los tipos negativos para llegar al 0,27% en los datos más recientes del BCE.

Mientras tanto, Alemania, Austria, Holanda e Irlanda, descendieron más por debajo de cero, lo que significa que las empresas están pagando cada vez más por sus activos líquidos.

Tipos de interés para la banca corporativa:

Tipo de interés medio para nuevos depósitos, empresas, vencimientos ≤ 1 año, estadísticas de la zona del euro.

Tipo de interés medio para nuevos depósitos, empresas, vencimientos ≤ 1 año, estadísticas de la zona del euro.

Sobre Raisin

Como pionera en OpenBanking y la principal plataforma europea de productos de ahorro e inversión online, la fintech Raisin con sede en Berlín, fue fundada en 2012 por Tamaz Georgadze (CEO), Frank Freund (CFO) y Michael Stephan (COO). Las plataformas de Raisin -bajo la marca WeltSparen en Alemania y Austria- están eliminando las barreras que impiden un mejor ahorro para los clientes europeos: Raisin ofrece un acceso sencillo y gratuito a productos de ahorros atractivos y seguros de toda Europa, así como a carteras de ETFs diversificadas y rentables a nivel mundial (disponibles únicamente en la plataforma alemana). Con un solo registro online, los clientes pueden elegir entre todos los productos disponibles y, posteriormente, gestionar sus ahorros. Desde su lanzamiento en 2013, los más de 265.000 clientes de Raisin en 32 países europeos han invertido más de 23.500 millones de euros en más de 90 bancos colaboradores. Raisin fue nombrada entre las Top 5 mejores fintechs de Europa por los renombrados premios FinTech50 y está respaldada por prestigiosos inversores europeos y estadounidenses como btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Thrive Capital y Ribbit Capital. Raisin UK en Manchester, el banco como proveedor de servicios Raisin Bank en Frankfurt, el especialista en pensiones fairr y Raisin Technology (anteriormente Choice Financial Solutions) todos pertenecen a Raisin.

El efectivo es el rey – y los bancos más pequeños están subiendo los tipos de interés para atraerlo

Berlín, 30 de abril de 2020 –

A medida que los europeos, presas del pánico, mueven su dinero a depósitos en efectivo y otros instrumentos más líquidos, los mayores bancos europeos están bajando aún más sus tipos de interés. Pero los últimos datos de Raisin sugieren que hay excepciones clave: una amplia franja de bancos pequeños y medianos de toda Europa está acogiendo con agrado el creciente deseo de los consumidores de tener liquidez y están aumentando sus tipos de interés.

TIPOS DE INTERÉS PARA EL CONSUMIDOR PRIVADO:

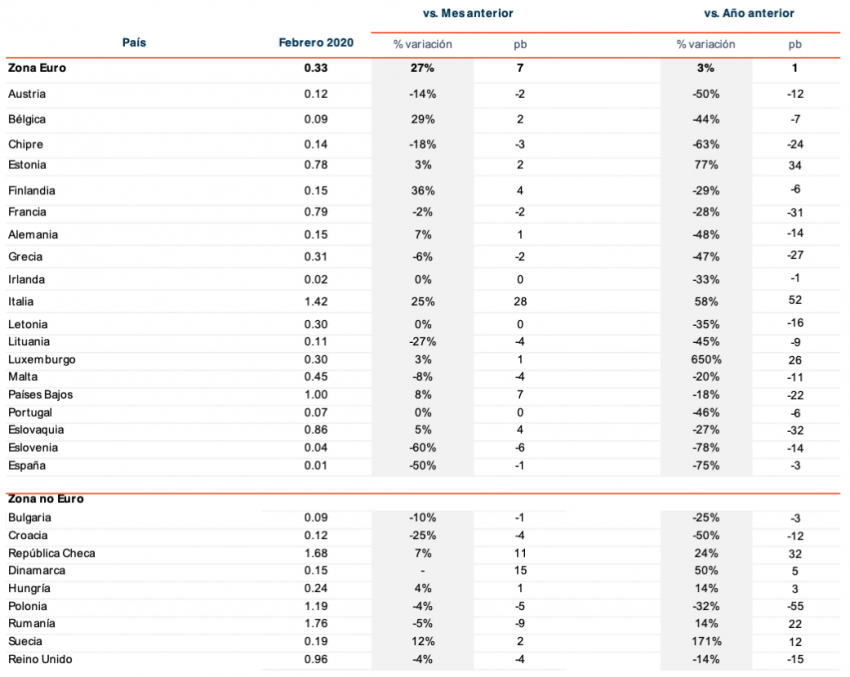

Datos del BCE: Italia, Bélgica y los países bálticos resisten la implacable tendencia a la baja. España a la cola.

A pesar de las caídas generalizadas de los tipos de interés minoristas en toda Europa entre enero y febrero, los últimos datos del Banco Central Europeo muestran que Italia está empujando al alza el tipo promedio de la zona euro. Con Italia subiendo 28 puntos básicos desde el mes pasado, el promedio de los tipos de interés de los depósitos hasta 1 año está ahora en el 1.42%, el único mercado en la Eurozona que supera el 1%.

Los bancos de Chequia, Polonia y Reino Unido, junto con las instituciones financieras de los países de la Eurozona como Eslovaquia y Estonia están ofreciendo tiposde interés promedio por encima del 0,75%.

El tipo promedio de España del 0,01% sobrepasa el de Irlanda en su tendencia a la baja en febrero, para convertirse en el promedio más bajo de Europa de todos los países de nuestro conjunto de datos. Los alemanes, franceses, holandeses, belgas y austriacos tienen acceso a mejores tipos de interés, en promedio, que los españoles.

Tipos de interés para el consumidor privado:

Tipo de interés promedio para nuevos depósitos, hogares privados; vencimientos ≤ 1 año, datos del BCE. Nota: La serie cronológica del Banco Central de los Países Bajos para los depósitos con vencimientos de hasta un año incluye un «depósito de construcción» específico del país con tipos promedio más altos que las cuentas de ahorro y depósitos a plazo.

COMPARACIONES:

Los datos de abril de Raisin muestran que tipos de interés minoristas más altos en toda Europa están aumentando.

Raisin ha analizado los tipos de interés máximos de los depósitos a 1 y 3 años en nueve países de la zona euro y seis de fuera de ella. Tras meses de estancamiento, tanto España como Italia han experimentado un cambio, posiblemente reflejando el devastador impacto de la pandemia en la economía de cada país. Los tipos promedio de España e Italia de los 3 años más altos finalmente han subido, con España hasta el 1,17%.

Raisin España también ha registrado una tendencia al alza en toda Europa, con 16 aumentos de los tipos de interés de los productos de ahorro de sus bancos colaboradores europeos desde principios de marzo.

Top tipos de interés de 1 a 3 años

Promedio de las 3 mejores ofertas de depósitos a plazo para clientes minoristas basado en webs de comparación locales a fecha 24/04/2020. Criterios: Depósito de 10.000 euros; 1 producto por banco; ofertas para clientes nuevos y existentes.

Las plataformas de ahorro en toda Europa dejan a los grandes bancos en las cenizas

El análisis de Raisin también revela la brecha entre los tipos ofrecidos por los tres bancos más grandes de cada país y las mejores ofertas disponibles en el país, excluyendo a esos bancos.

Sin embargo, mientras los tipos de interés sean tan bajos en general, la relación (en el gráfico a continuación, a la derecha) sigue siendo engañosa: de hecho, casi todos los países europeos ven a día de hoy una diferencia significativa entre los tipos que sus mayores bancos ofrecen a los clientes y los mejores tipos de interés disponibles por otros bancos no tan grandes dentro del país.

España, con los mismos tipos medio bajos de los grandes bancos que Irlanda (0,10%), tiene ofertas disponibles mucho más competitivas. La plataforma de Raisin España presenta ofertas de depósito a 1 año hasta casi diez veces más altas que el promedio de los bancos más grandes. Mientras tanto, los depositantes de Italia, Polonia y los países escandinavos disfrutan de tipos significativamente más altos, rendimientos a los que los consumidores españoles sólo pueden acceder a través de la banca transfronteriza.

Comparación grandes bancos con las mejores ofertas disponibles

Promedio de ofertas de depósitos a plazo fijo a un año para clientes minoristas ofrecidas por los 3 bancos más grandes del mercado local; al 24/04/2020. Criterios: Depósito de 10.000 euros; ofertas para clientes nuevos y existentes. Por lo general, los bancos más grandes basados en el tamaño del balance, que ofrecen depósitos a plazo.

Sobre Raisin

Como pionera en OpenBanking y la principal plataforma europea de productos de ahorro e inversión online, la fintech Raisin con sede en Berlín, fue fundada en 2012 por Tamaz Georgadze (CEO), Frank Freund (CFO) y Michael Stephan (COO). Las plataformas de Raisin -bajo la marca WeltSparen en Alemania y Austria- están eliminando las barreras que impiden un mejor ahorro para los clientes europeos: Raisin ofrece un acceso sencillo y gratuito a productos de ahorros atractivos y seguros de toda Europa, así como a carteras de ETFs diversificadas y rentables a nivel mundial (disponibles únicamente en la plataforma alemana). Con un solo registro online, los clientes pueden elegir entre todos los productos disponibles y, posteriormente, gestionar sus ahorros. Desde su lanzamiento en 2013, los más de 265.000 clientes de Raisin en 32 países europeos han invertido más de 23.500 millones de euros en más de 90 bancos colaboradores. Raisin fue nombrada entre las Top 5 mejores fintechs de Europa por los renombrados premios FinTech50 y está respaldada por prestigiosos inversores europeos y estadounidenses como btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Thrive Capital y Ribbit Capital. Raisin UK en Manchester, el banco como proveedor de servicios Raisin Bank en Frankfurt, el especialista en pensiones fairr y Raisin Technology (anteriormente Choice Financial Solutions) todos pertenecen a Raisin.

Europa espera noticias del Banco Central mientras el Covid-19 causa estragos en los mercados

Berlín, 19 de marzo de 2020 –

A medida que nos acercamos al próximo 12 de marzo, día en el que el Banco Central Europeo anunciará la decisión sobre los tipos de interés y las políticas, las preocupaciones globales sobre la propagación del Covid-19, el «Coronavirus», dominan los titulares económicos. Los traders que buscan seguridad en medio del pánico en el mercado de valores están recurriendo a los bonos en todo el mundo, mientras que Europa se preocupa por cómo una posible pandemia podría dañar una economía ya estancada. Se espera que el impacto del virus en las cadenas de suministro se haga más perceptible en las próximas semanas.

TIPOS DE INTERÉS PARA EL CONSUMIDOR PRIVADO:

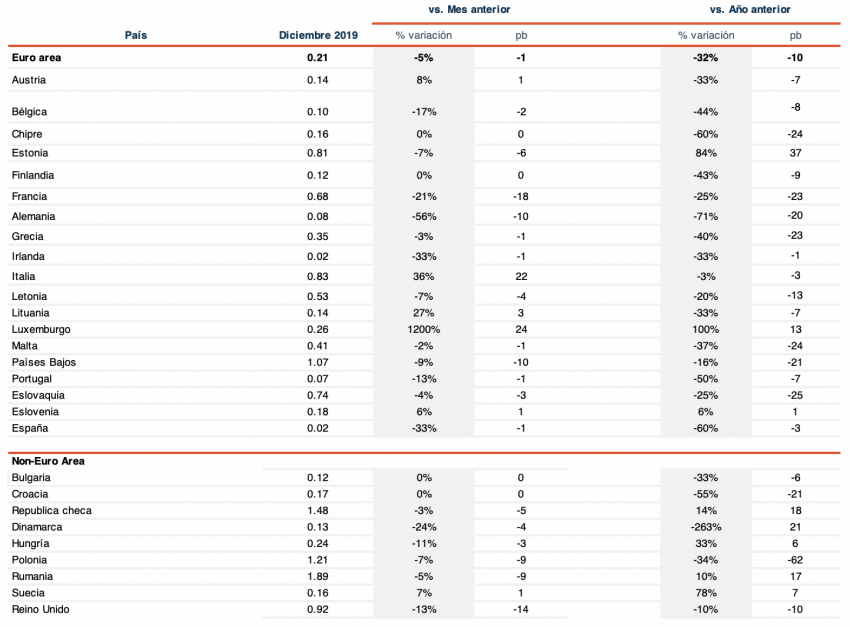

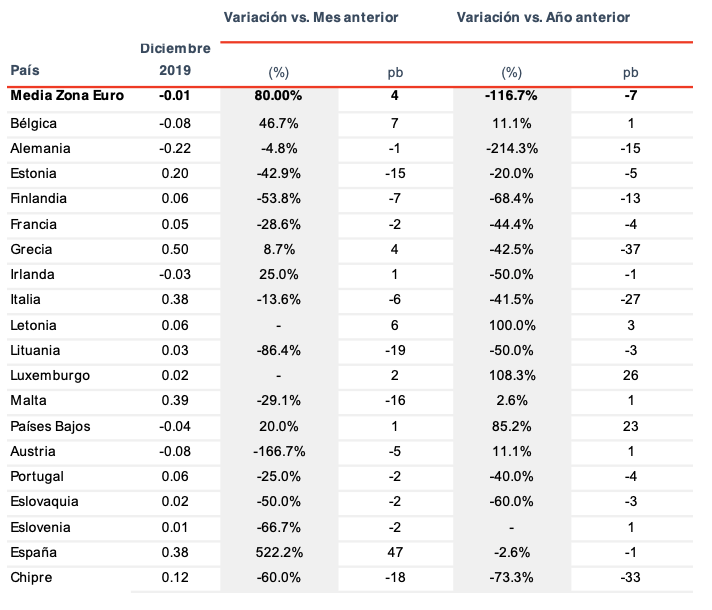

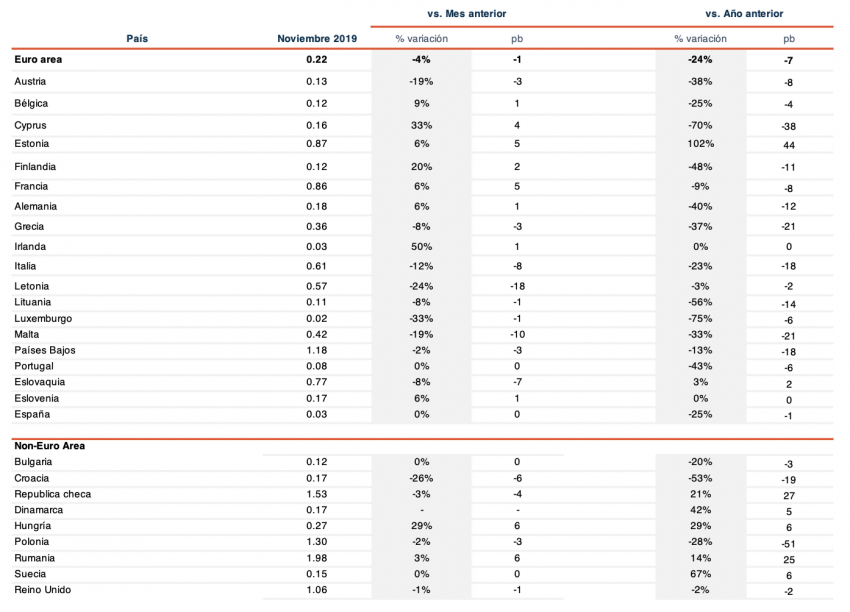

El Banco Central Europeo publica los datos finales de los tipos de interés de 2019

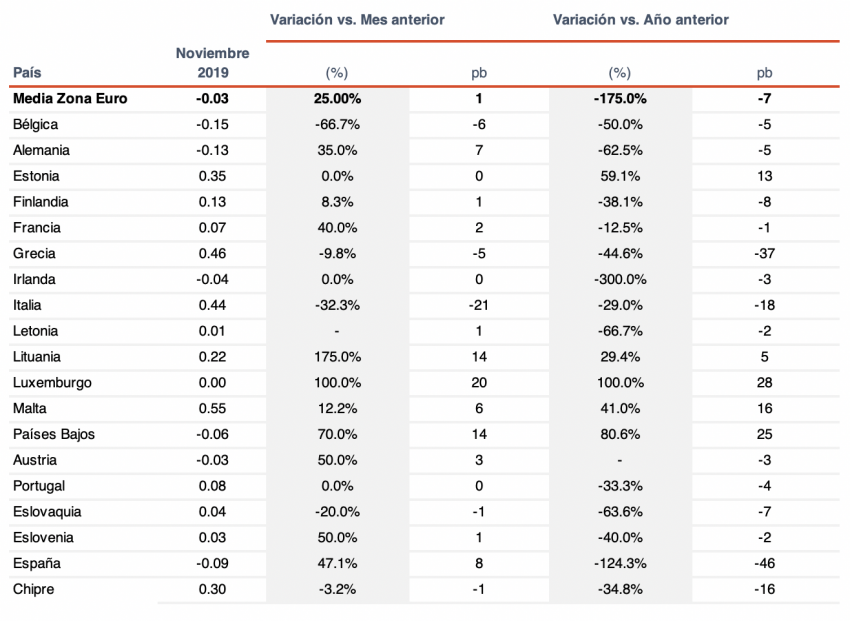

Los datos más recientes del Banco Central Europeo sobre los mercados de toda Europa revelan que, hasta 2019, sólo Estonia, Luxemburgo y Eslovenia escaparon al colapso de los tipos de interés para el consumidor privado durante un año. Aunque Italia también experimentó un salto al alza de 22 puntos básicos en sus tipos de interés promedio a 1 año en el último mes de 2019, todavía estaba 3 puntos básicos por debajo del nivel del año anterior.

Las tres economías más grandes de la eurozona, Alemania, Francia y España, registraron un descenso aún mayor de los tipos de interés al final del año

Los tipos de interés a un año en Alemania, Francia y los Países Bajos cayeron entre 10 y 18 puntos básicos entre noviembre y diciembre del año pasado. Del mismo modo, España e Irlanda se hundieron marginalmente, manteniendo ambos mercados en el nivel más bajo de Europa con una tasa de interés promedio del 0,02% para un depósito a plazo de un año.

Los países fuera de la Eurozona tampoco escapan de la caída

Fuera de la zona euro, tanto Polonia como Croacia experimentaron grandes caídas de los tipos de interés, de 62 y 21 puntos básicos respectivamente, a lo largo de 2019. Reino Unido también perdió terreno en el último mes de 2019, cayendo 14 puntos básicos en un mes, junto con una caída de 10 puntos básicos durante todo el curso de 2019. En general, a los demás países no pertenecientes a la Unión Europea no les fue mejor que a los países de la Unión Europea, y todos, excepto Suecia, vieron caer o estancarse sus tasas.

Medido exclusivamente en relación a las tasas de inflación de 2020 (1,38% de media en la zona euro y 1,69% de media fuera de ella), el depositante europeo medio con depósitos a plazo promedio a un año, está perdiendo dinero en sus ahorros.

Tipos de interés para el consumidor privado:

Tipo de interés promedio para nuevos depósitos, hogares privados; vencimientos ≤ 1 año, datos del BCE. Nota: La serie cronológica del Banco Central de los Países Bajos para los depósitos con vencimientos de hasta un año incluye un «depósito de construcción» específico del país con tipos promedio más altos que las cuentas de ahorro y depósitos a plazo.

COMPARACIONES:

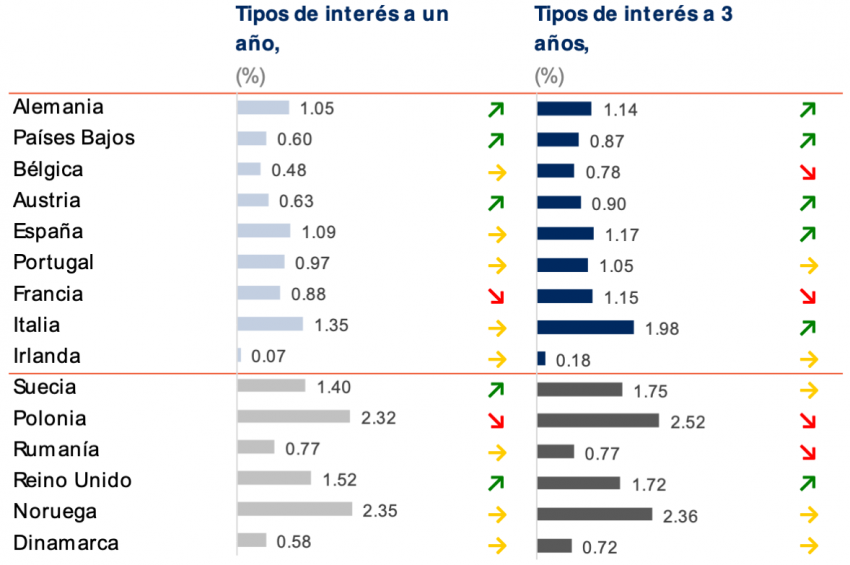

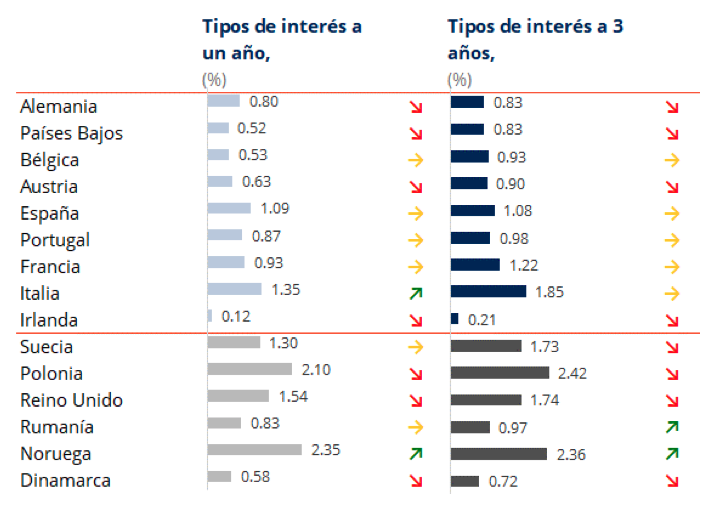

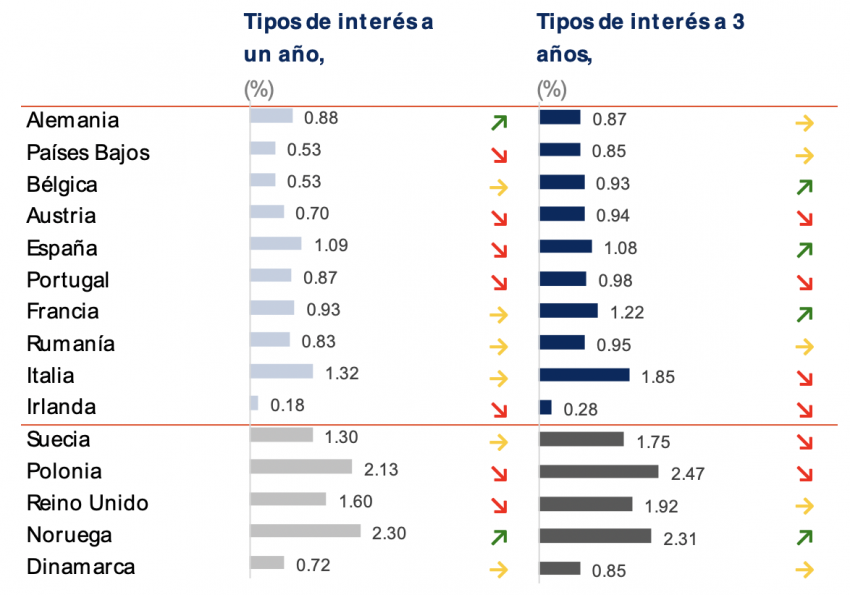

Dentro de la Eurozona sólo destacan los tipos de interés de Italia- fuera de ella, estos son mucho más altos

Aparte de un pequeño aumento en los tipos de interés de Italia a un año, los tipos de interés de la zona euro se mantuvieron en los mismos niveles que el mes pasado o cayeron. El promedio de los tipos de interés alemanes a un año cayó nuevamente este mes por debajo de los tipos a tres años más altos del mercado, después de un aumento el mes pasado, donde los tipos de interés alemanes a un año fueron superiores a los de tres años.

Irlanda, donde estos ya son bajos, se hundió aún más, de modo que los tipos máximos disponibles son sólo dos centésimas de porcentaje más altos que el promedio de los grandes bancos.

Fuera de la Eurozona, sólo Noruega vio un aumento generalizado con los tipos de interés a 1 año del 2,35% y a 3 años del 2,36%.

Top tipos de interés de 1 a 3 años

Promedio de las 3 mejores ofertas de depósitos a plazo para clientes minoristas basado en webs de comparación locales a fecha 17/02/2020. Criterios: Depósito de 10.000 euros; 1 producto por banco; ofertas para clientes nuevos y existentes.

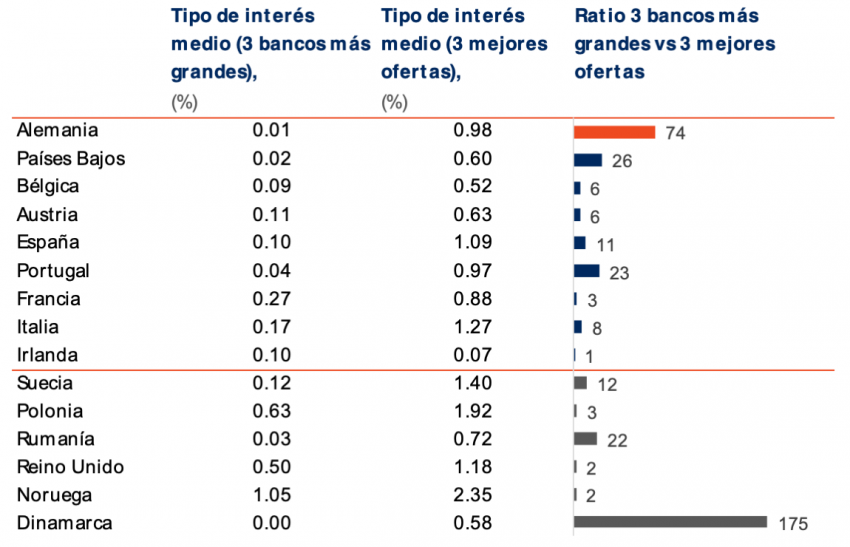

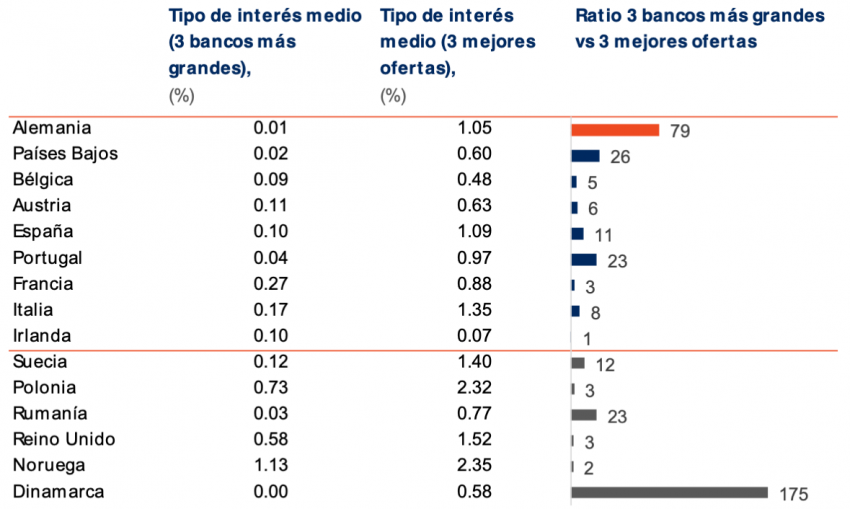

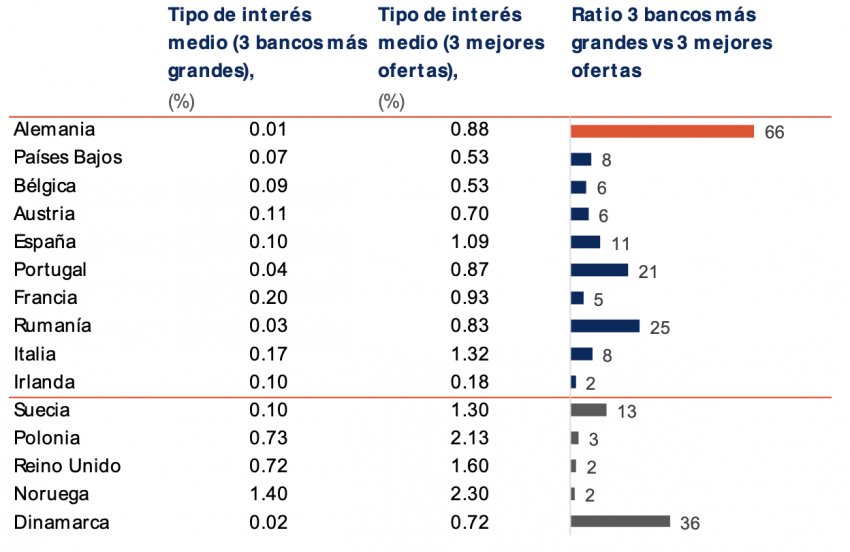

Si los bancos más pequeños o extranjeros pueden intervenir donde los grandes bancos sólo ofrecen bajos tipos de interés, los consumidores tendrían que elegir – pero al menos tendrían una opción

Con un colapso de aproximadamente del 0% en los tipos de interés de los tres bancos más grandes de Dinamarca, el diferencial de los mayores bancos daneses con respecto a las mejores ofertas disponibles en el mercado se ha disparado hasta 175, haciendo que incluso la brecha en los tipos de interés de Alemania parezca poco dramática. Mientras tanto, Alemania cerró sus tipos de interés ligeramente en la proporción del mes pasado de 66, con mejores ofertas ahora 60 veces más altas que las de los bancos alemanes más grandes.

En la Eurozona, España y Portugal todavía ven una brecha significativa entre el interés ofrecido en los bancos más grandes del país y las mejores ofertas disponibles, mientras que fuera de la Eurozona, tanto los consumidores rumanos como los suecos se enfrentan a una gran diferencia entre las mejores ofertas disponibles y los grandes bancos.

En Irlanda, Reino Unido y Noruega, la diferencia entre los grandes bancos y las principales ofertas de los mercados no es tan extrema. En Reino Unido, esto apunta a los tipos relativamente altos ofrecidos por los grandes bancos. En Irlanda, sin embargo, esta estrecha brecha significa la mala elección de los tipos de interés disponibles para los consumidores irlandeses en general.

Comparación grandes bancos con las mejores ofertas disponibles

Promedio de ofertas de depósitos a plazo fijo a un año para clientes minoristas ofrecidas por los 3 bancos más grandes del mercado local; al 17/02/2020. Criterios: Depósito de 10.000 euros; ofertas para clientes nuevos y existentes. Por lo general, los bancos más grandes basados en el tamaño del balance, que ofrecen depósitos a plazo.

TIPOS DE INTERÉS PARA LA BANCA CORPORATIVA:

Los bajos tipos de interés corporativos alemanes arrastran el promedio europeo hacia abajo, pero otros mercados siguen siendo bajos

Los tipos de interés corporativos se redujeron en un 116,7% en toda Europa en 2019. La caída del 214,3% de Alemania en ese mismo año sesgó la media europea.

Con Alemania, Austria, los Países Bajos, Bélgica e Irlanda con tipos de interés negativos para los depósitos a empresas, y otros ocho países con menos del 0,1%, las empresas europeas están siendo ampliamente castigadas por su dinero en efectivo.

Sólo en España, Italia, Malta y Grecia, todos entre el 0,38% y el 0,5%, los depósitos de clientes corporativos escapan a las peores penalizaciones, pero ni siquiera ellos están cerca de superar la inflación.

Tipos de interés para la banca corporativa:

Tipo de interés promedio para nuevos depósitos, empresas, vencimientos ≤ 1 año, Estadísticas de la Zona Euro.

Tipo de interés promedio para nuevos depósitos, empresas, vencimientos ≤ 1 año, Estadísticas de la Zona Euro.

Sobre Raisin

Como pionera en OpenBanking y la principal plataforma europea de productos de ahorro e inversión online, la fintech Raisin con sede en Berlín, fue fundada en 2012 por Tamaz Georgadze (CEO), Frank Freund (CFO) y Michael Stephan (COO). Las plataformas de Raisin -bajo la marca WeltSparen en Alemania y Austria- están eliminando las barreras que impiden un mejor ahorro para los clientes europeos: Raisin ofrece un acceso sencillo y gratuito a productos de ahorros atractivos y seguros de toda Europa, así como a carteras de ETFs diversificadas y rentables a nivel mundial (disponibles únicamente en la plataforma alemana). Con un solo registro online, los clientes pueden elegir entre todos los productos disponibles y, posteriormente, gestionar sus ahorros. Desde su lanzamiento en 2013, los más de 265.000 clientes de Raisin en 32 países europeos han invertido más de 23.500 millones de euros en más de 90 bancos colaboradores. Raisin fue nombrada entre las Top 5 mejores fintechs de Europa por los renombrados premios FinTech50 y está respaldada por prestigiosos inversores europeos y estadounidenses como btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Thrive Capital y Ribbit Capital. Raisin UK en Manchester, el banco como proveedor de servicios Raisin Bank en Frankfurt, el especialista en pensiones fairr y Raisin Technology (anteriormente Choice Financial Solutions) todos pertenecen a Raisin.

Más bancos pasarán intereses negativos a los ahorradores

Berlín, 14 de febrero de 2020 –

El Banco Central Europeo se centrará durante el próximo año en realizar una profunda revisión de sus posturas políticas, con el fin de dar forma a un nuevo enfoque para poder hacer frente a las próximas décadas. Con el anuncio el mes pasado de la presidenta del BCE, Christine Lagarde, de que el banco central no ve aumentos en los intereses o cambios importantes en las políticas en el futuro inmediato, los directores de los bancos han comenzado a hablar más francamente sobre la solución en la que se ven involucrados.

Esto es particularmente notorio en Alemania, donde los tipos de interés han sido extremadamente bajos en el mercado bancario más grande de Europa continental. Un número cada vez mayor de bancos en Alemania y los Países Bajos han anunciado que por primera vez pasarán tipos de interés negativos a sus clientes. Por otro lado, los clientes de la banca privada española también han comenzado a enfrentarse a tipos negativos en sus depósitos.

Mientras tanto, el año 2019 terminó con datos económicos europeos decepcionantes y la aparición finalmente del Brexit parece haber debilitado también la economía del Reino Unido.

Los europeos ya han perdido 350 mil millones de euros

Un nuevo estudio del portal alemán de noticias financieras, Franke Media, indica que desde 2011 los europeos han perdido más de 350.000 millones de euros debido al periodo tan prolongado de bajos tipos de interés. En 2019 sus datos sugieren que los de los países del Benelux, Alemania y Austria fueron los que más sufrieron, perdiendo más de 350 euros de media por persona. En España, Francia e Irlanda, el estudio muestra que el ahorrador medio ha perdido entre 130 y 180 euros.

Los datos recientes del BCE sobre los tipos de interés para el consumidor privado y corporativo, siguen mostrando la ligera tendencia a la baja que hemos estado viendo. Por otro lado, el propio análisis de Raisin, que compara los tipos máximos de los grandes bancos en cada mercado individual con las principales ofertas disponibles en esos mercados, revela varios nuevos movimientos significativos.

TIPOS DE INTERÉS PARA EL CONSUMIDOR PRIVADO:

Los datos más recientes del BCE reflejan el descenso de los tipos de interés para el consumidor privado en muchos mercados europeos. Contrarrestando la tendencia, Francia subió 5 puntos básicos, mientras que Alemania, Bélgica e Irlanda subieron cada uno 1 punto base. Malta y Letonia, por sí solas, experimentaron un cambio de 10 puntos básicos o más en los tipos de interés de los depósitos a plazo a 1 año, desde la última publicación de datos, ambos a la baja. Todos los demás mercados del Espacio Económico Europeo experimentaron tan solo pequeños cambios al alza o a la baja.

En cuanto a la perspectiva a más largo plazo, sólo en Chequia, Estonia y Rumanía los tipos a un año han aumentado considerablemente con respecto a las de hace un año (27, 44 y 25 puntos básicos, respectivamente).

Tipos de interés para el consumidor privado:

Tipo de interés promedio para nuevos depósitos, hogares privados; vencimientos ≤ 1 año, datos del BCE. Nota: La serie cronológica del Banco Central de los Países Bajos para los depósitos con vencimientos de hasta un año incluye un «depósito de construcción» específico del país con tipos promedio más altos que las cuentas de ahorro y depósitos a plazo.

Tipo de interés promedio para nuevos depósitos, hogares privados; vencimientos ≤ 1 año, datos del BCE. Nota: La serie cronológica del Banco Central de los Países Bajos para los depósitos con vencimientos de hasta un año incluye un «depósito de construcción» específico del país con tipos promedio más altos que las cuentas de ahorro y depósitos a plazo.

COMPARACIONES:

Los tipos de interés a 3 años más altos de Alemania y España descienden por debajo de los tipos de interés más altos a 1 año

Los principales tipos de interés a tres años en Alemania, de promedio, son ahora inferiores a los tipos de interés a un año para los depósitos.

De manera similar, los tipos de interés en depósitos a tres años en España son inferiores a los tipos de interés a un año en España, una relación que se ha mantenido constante durante más de un año. Por lo demás, en el Área Económica Europea sólo Noruega muestra la misma tendencia.

Una vez más las tasas se estancaron o cayeron aún más. Dentro de la Eurozona sólo Italia mantiene las tasas de los depósitos a plazo de 1 y 3 años por encima del 1,25% – a 1,32% y 1,85% respectivamente. Sin embargo, los tres bancos italianos más grandes no se acercan a superar la inflación para sus depositantes, con una media de sus mejores tipos de interés en plazos de 1 año a un 0,17% (ver el siguiente gráfico).

Top tipos de interés de 1 a 3 años

Promedio de las 3 mejores ofertas de depósitos a plazo para clientes minoristas basado en webs de comparación locales a fecha 28/01/2020. Criterios: Depósito de 10.000 euros; 1 producto por banco; ofertas para clientes nuevos y existentes.

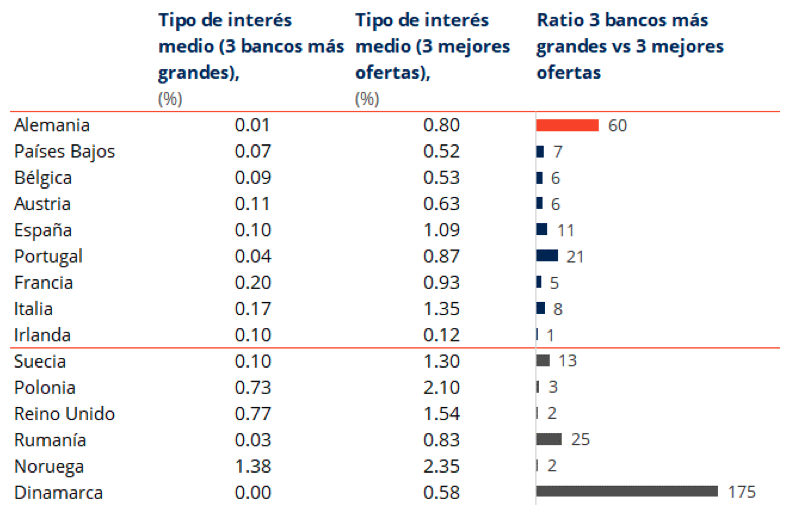

La brecha de tipos de interés entre los grandes bancos y las principales ofertas disponibles en el mercado se acentúa más

La enorme diferencia entre el interés medio ofrecido por los 3 bancos más grandes de Alemania y los tipos medios de las principales ofertas disponibles en Alemania* se ha acentuado aún más. Esto ejerce presión sobre los depositantes alemanes para que se mantengan activos y busquen las mejores ofertas, pero también muestra que hay oportunidades para quienes están dispuestos a mover sus ahorros, así como para los bancos más pequeños que necesitan financiación minorista de alta calidad.

El promedio de los tipos de interés en gran parte de Europa oscila entre 5 y 8 veces más para los depositantes que mueven su dinero lejos de los tres bancos más grandes de su mercado de origen, y para las mejores ofertas disponibles. Dadas las bajas tasas generalizadas en general, este activismo por parte de los depositantes sigue siendo el único camino para vencer la inflación e incluso alcanzar el punto de equilibrio en sus ahorros.

En Italia y España, en particular, los ahorradores pueden ganar aproximadamente un punto porcentual más en depósitos a un año (8 a 11 veces el interés) con las mejores ofertas del mercado.

* Las mejores ofertas en nuestro análisis excluyen las disponibles en las plataformas de Raisin.

Comparación grandes bancos con las mejores ofertas disponibles

Promedio de ofertas de depósitos a plazo fijo a un año para clientes minoristas ofrecidas por los 3 bancos más grandes del mercado local; al 28/01/2020. Criterios: Depósito de 10.000 euros; ofertas para clientes nuevos y existentes. Por lo general, los bancos más grandes basados en el tamaño del balance, que ofrecen depósitos a plazo.

TIPOS DE INTERÉS PARA LA BANCA CORPORATIVA:

A pesar de un aumento promedio, 7 mercados de la zona del euro se mantienen en o por debajo del 0%

En la última publicación de los datos del BCE sobre las tasas de interés que analizamos, sólo tres países tenían tipos de interés de más del 0,5% en plazos de 1 año o menos – Italia, Grecia y Malta. Ahora dos de ellos, Italia y Grecia, han visto sus tipos de interés hundirse al 0.44% y 0.46% respectivamente, con cinco mercados por debajo del 0.1%.

Otros 7 mercados están todavía en o por debajo del 0%: los países del Benelux, Alemania y Austria, además de España e Irlanda.

Tipos de interés para la banca corporativa:

Tipo de interés promedio para nuevos depósitos, empresas, vencimientos ≤ 1 año, Estadísticas de la Zona Euro.

Sobre Raisin

Como pionera en OpenBanking y la principal plataforma europea de productos de ahorro e inversión online, la fintech Raisin con sede en Berlín, fue fundada en 2012 por Tamaz Georgadze (CEO), Frank Freund (CFO) y Michael Stephan (COO). Las plataformas de Raisin -bajo la marca WeltSparen en Alemania y Austria- están eliminando las barreras que impiden un mejor ahorro para los clientes europeos: Raisin ofrece un acceso sencillo y gratuito a productos de ahorros atractivos y seguros de toda Europa, así como a carteras de ETFs diversificadas y rentables a nivel mundial (disponibles únicamente en la plataforma alemana). Con un solo registro online, los clientes pueden elegir entre todos los productos disponibles y, posteriormente, gestionar sus ahorros. Desde su lanzamiento en 2013, los más de 265.000 clientes de Raisin en 32 países europeos han invertido más de 23.500 millones de euros en más de 90 bancos colaboradores. Raisin fue nombrada entre las Top 5 mejores fintechs de Europa por los renombrados premios FinTech50 y está respaldada por prestigiosos inversores europeos y estadounidenses como btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Thrive Capital y Ribbit Capital. Raisin UK en Manchester, el banco como proveedor de servicios Raisin Bank en Frankfurt, el especialista en pensiones fairr y Raisin Technology (anteriormente Choice Financial Solutions) todos pertenecen a Raisin.