Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

La guía para ahorrar en Europa

Contestamos las preguntas clave sobre cómo y por qué ahorrar en Europa

-

Compara depósitos a plazo y cuentas de ahorro de entidades europeas

-

Ventajas de ahorrar en bancos europeos

-

Cómo tributan tus ganancias

¿Por qué invertir tus ahorros en Europa?

Ahorrar es necesario e invertir tus ahorros en bancos europeos es una alternativa que merece la pena considerar dados los bajos tipos de interés en España. Con esta guía contestamos tus preguntas sobre ahorrar en Europa.

Qué encontrarás en esta guía:

Depósitos a plazo fijo en Europa,

¿una alternativa rentable?

La principal ventaja de ahorrar en entidades europeas es que puedes acceder a depósitos y cuentas de ahorro con una mayor variedad de rentabilidades sin necesidad de cambiar de banco o abrir cuentas corrientes, y así beneficiarte de tipos más competitivos en bancos europeos. Es una práctica habitual por parte de ahorradores de otros países de Europa, quienes están acostumbrados a invertir fuera de su país para sacarles más partido a sus ahorros.

Lee nuestros artículos dedicados a cada país

¿Por qué depósitos a plazo fijo?

Los depósitos a plazo fijo se caracterizan por el hecho de que el ahorrador invierte el dinero durante un determinado período de tiempo a un tipo de interés fijo acordado. Los depósitos a plazo fijo son, por tanto, un producto bancario sencillo y fácil de calcular, con una rentabilidad asegurada. Es especialmente adecuado para ahorrar cuando se dispone de dinero y se prevé que no se necesitará a corto plazo. Los depósitos a plazo fijo son también una forma sensata de aparcar el dinero para inversiones posteriores a la espera de la evolución de los tipos de interés. La gran ventaja es que el tipo de interés no puede modificarse durante el plazo. Sin embargo, esta seguridad en los tipos de interés tiene un precio: no suele haber posibilidad de retirar los fondos antes de que acabe el plazo de inversión. Debido a esta restricción, los depósitos a plazo suelen ofrecer tipos de interés algo más elevados que las cuentas de ahorro aunque en el caso de Raisin, muchos de nuestros depósitos a plazo fijo sí ofrecen la posibilidad de cancelar anticipadamente en cualquier momento, sin gastos adicionales.

¿Por qué depósitos a plazo fijo en el Europa?

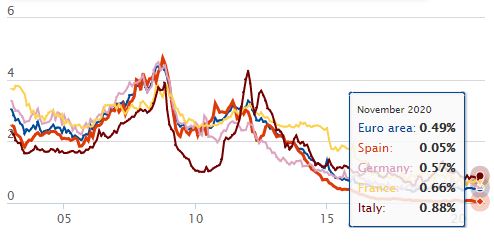

Los tipos de interés de los depósitos a plazo fijo en Europa suelen ser más altos que los tipos de interés en España. Esto se debe a las condiciones económicas específicas de otros países. No sólo influye la política del BCE. La oferta y la demanda de depósitos a plazo fijo están condicionadas por muchos factores como por ejemplo, la situación económica del país, el comportamiento del ahorro y la inversión, las estructuras de costes de los bancos o la competencia en el sector financiero. Por ello, es posible que los tipos de interés ofrecidos por los depósitos a plazo fijo en Europa sean más altos que en España. Esta situación hace posible compensar la inflación a largo plazo.

Ahorrar en Europa: ¿en qué moneda?

En teoría, una inversión en un banco extranjero puede realizarse en la respectiva moneda nacional, en euros o en otra moneda internacional común, como el dólar estadounidense o la corona noruega (NOK). Esto depende, entre otras cosas, de las respectivas ofertas de depósitos a plazo fijo del banco. La ventaja de invertir en euros es que no hay riesgo de divisas para los ahorradores.

En cambio, las inversiones en una moneda extranjera conllevan riesgos y oportunidades monetarias. Por lo tanto, estas inversiones contienen un elemento especulativo. Si la divisa sube en relación con el euro, el ahorrador no sólo recupera su dinero más los intereses al final del plazo, sino que consigue una ganancia de divisas. Si, por el contrario, la moneda de inversión pierde, el ahorrador sufre una pérdida de divisas. Por lo tanto, al invertir en depósitos a plazo fijo en otras monedas, no sólo hay que prestar atención al tipo de interés, sino también a la perspectiva monetaria.

Fiscalidad de los productos de ahorro en Europa

Convenios de doble imposición

Todos los bancos, ya sean extranjeros o nacionales, aplican siempre una retención fiscal sobre los intereses generados por los depósitos a plazo o cuentas de ahorro. Este porcentaje de retención variará por país, pudiendo oscilar por lo general entre el 30% o el 0%. Muchos países europeos directamente no aplican ninguna retención fiscal en la fuente a los no residentes del país donde se ha contratado el producto de ahorro en cuestión.

En el caso de que el país sí aplique retención fiscal en la fuente y con el fin de evitarla por completo o reducirla, existen los llamados convenios de doble imposición, diseñados como tratados internacionales que, entre otras cosas, nos servirían para evitar y/o eliminar la doble imposición internacional y que el banco no nos aplique ninguna retención extra.

Para evitar la doble imposición es necesario presentar un Certificado de Residencia Fiscal con convenio entre España y el país extranjero donde se tengan los fondos depositados. Aquí te explicamos cómo descargártelo cómodamente desde la Agencia Tributaria.

Documentación recibida

Los bancos colaboradores de Raisin proporcionan siempre al vencimiento del depósito o tras de reinvertir los fondos y recibir los intereses generados hasta la fecha, toda la información correspondiente a los intereses generados.

También a principios de cada año Raisin proporciona a sus clientes un documento que contiene toda la Información fiscal necesaria para que los españoles puedan cumplir con sus obligaciones fiscales y poder rellenar fácilmente su Declaración de la Renta, Modelo 720 o Modelo 714.

Ahorrar en Europa con Raisin

- Compara productos de toda Europa

Compara depósitos y cuentas de ahorro de bancos europeos, te damos toda la información que necesitas.

- Contrata online y en español

Te facilitamos toda la documentación online y en español, y si tienes preguntas nuestro servicio de atención al cliente también te atenderá en español.

- Fácil y sin cambiar de banco

No tienes que cambiar de banco para usar nuestra plataforma. Desde tu Cuenta Raisin podrás acceder fácilmente a productos de ahorro de entidades europeas.

Ahorrar en Europa es así de fácil

Hazte cliente

Regístrate y accede a tu área de cliente para verificar tu identidad y domicilio.

Elige un producto

Elige los depósitos o cuentas de ahorro que más te gusten y confirma tu solicitud.

Empieza a ahorrar

Ingresa los fondos que quieras invertir y nosotros nos encargaremos del resto.