Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

¿Son los depósitos unos productos residuales?

Los depósitos bancarios siguen siendo un producto atractivo para los españoles. La prueba de ello está en que la caída sostenida de los tipos de interés en este tipo de productos bancarios no ha repercutido en un descenso de la cantidad de dinero que los españoles tienen puesto en ellos. Según los datos más recientes del Banco de España, los hogares españoles tienen puesto en este tipo de productos 775.800 millones de euros y las empresas españolas 240.800 millones, mientras que el montante que los bancos tienen depositados en otras entidades financieras del sistema bancario español alcanza los 241.100 millones. Se observa, por tanto, que los principales demandantes de depósitos en España, como en la mayoría de países europeos, son los hogares. A continuación analizaremos cómo ha evolucionado la cantidad de dinero que las economías domésticas han puesto en este tipo de productos.

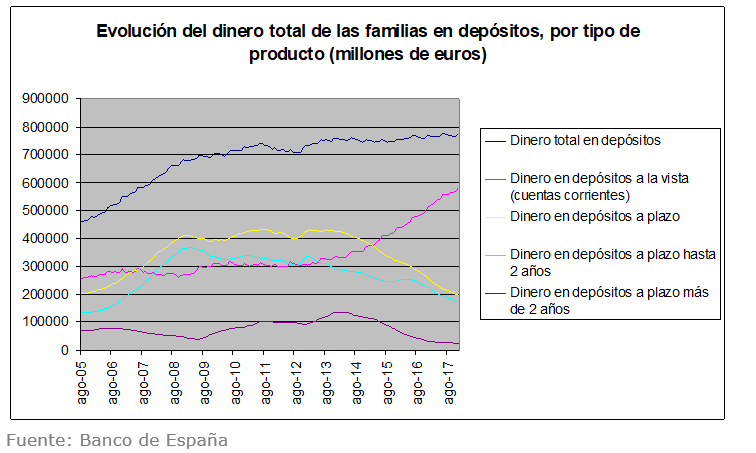

Evolución de los depósitos de las familias españolas en los últimos años

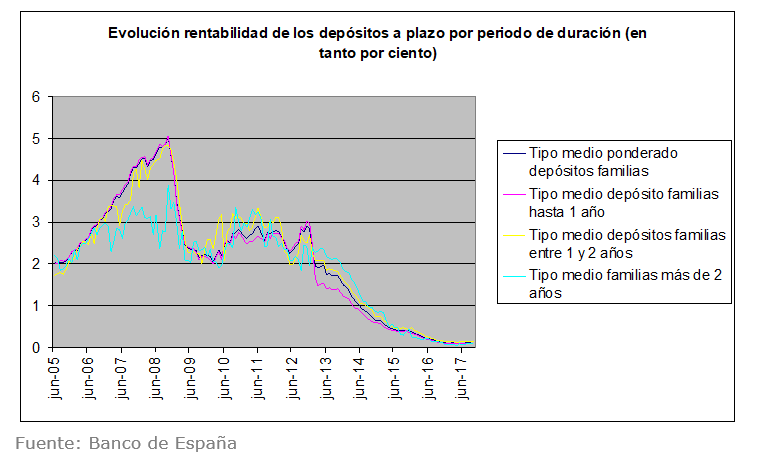

Tal y como muestran los datos, el continuo descenso en los tipos de interés no ha hecho descender la cantidad total de dinero que las familias españolas tienen puesto en depósitos bancarios. No obstante, el descenso de los tipos de interés ha hecho cambiar la composición en este tipo de productos. Dentro de los depósitos bancarios los depósitos a la vista con un plazo de vencimiento no superior a dos años eran el producto favorito. Sin embargo, tras el descenso continuado de los tipos de interés, se ha producido un trasvase de los depósitos a plazo a los depósitos a la vista o cuentas corrientes. ¿A qué se debe este traslado de fondos? Pues, al motivo de que el descenso continuado de los tipos de interés ha provocado que haya muy pocas diferencias entre las rentabilidades que dan cada uno de este tipo de productos. Entonces, ante rentabilidades similares, los hogares han preferido optar por depósitos a la vista, ya que en estos tienen total disponibilidad de su dinero, frente a los depósitos a plazo, donde, a excepción de aquellos que presentan cancelación anticipada, solo se puede obtener los fondos sin penalización una vez haya vencido el depósito bancario.

¿Qué ha sucedido en otros mercados europeos de depósitos? (Alemania, Francia e Italia)

¿Lo que ha sucedido en España con los depósitos bancarios es una excepción a la regla o también se ha producido en otros países de nuestro entorno? Para responder a esa pregunta nos debemos de sumergir en los datos que facilita el Banco Central Europeo (BCE). Empezando por la principal economía de la eurozona: Alemania, donde se observa que la cantidad de dinero que los hogares alemanes han invertido en depósitos ha seguido una tendencia creciente desde el año 2003 hasta ahora. Esto le ha permitido alcanzar la cifra de 2,2 billones de euros puestos en depósitos bancarios por parte de los hogares alemanes. Esta tendencia al alza se ha sostenido principalmente por los depósitos a la vista o cuentas corrientes. En cambio, los depósitos a plazo de hasta dos años de duración han experimentado una tendencia decreciente y lo mismo ha sucedido (aunque de forma menos acusada) con los depósitos a plazo cuyo vencimiento supera los dos años.

Si vamos al segundo mayor mercado de depósitos de la eurozona (el mercado francés), se observa que la tendencia alcista que hay en el mercado alemán también la replican los hogares franceses, hasta alcanzar los 1,4 billones de euros puestos en este tipo de productos. Aunque hay algunas pequeñas particularidades. En Francia los principales catalizadores de la tendencia alcista de dinero puesto en depósitos bancarios han sido tanto los depósitos a la vista como los depósitos a plazo con plazos de vencimiento superiores a los dos años. En cambio, los depósitos a plazo cuyo vencimiento es inferior al bienio han experimentado una caída, aunque menos acentuada que la vista en España o Alemania. Hay que señalar también, que pese a que los depósitos a la vista o cuentas corrientes han experimentado una tendencia al alza. El volumen de dinero puesto en este tipo de productos es significativamente inferior al que tienen puesto los ahorradores alemanes y franceses.

Si queremos encontrar un mercado de depósitos parecido al español en otro país de la eurozona debemos de fijarnos en el italiano. En Italia, las familias han mantenido un ritmo creciente de dinero puesto en este tipo de productos, pero más cerca de la tendencia de estancamiento que se ve en España que la dinámica claramente alcista de Alemania y Francia. Los principales catalizadores de esta tendencia son las cuentas corrientes y los depósitos a plazo cuyo vencimiento supera los dos años. No obstante estos últimos no suponen una cuantía muy relevante dentro de la masa total de dinero puesto en depósitos bancarios. Son mucho más importantes los depósitos bancarios a plazos inferiores a los dos años, pero estos han tenido una dinámica descendente, aunque no muy acusada.

¿Y en el conjunto de la eurozona?

Se observa que la dinámica en los depósitos bancarios en las cuatro mayores economías de la eurozona refleja una tendencia al alza del dinero puesto por las familias en este tipo de productos, con especial predilección a tener su dinero disponible en cuentas corrientes. La caída sostenida de los tipos de interés no ha hecho descender el dinero puesto en depósitos bancarios pese a mermar su rentabilidad. En el peor de los casos (España) se ha dado un estancamiento. El conjunto de la eurozona replica ese comportamiento. La cantidad total de dinero puesto en los depósitos por parte de todas las familias de la eurozona ha seguido una tendencia alcista, no interrumpida por la política monetaria del BCE y sus efectos hasta superar actualmente los 7 billones de euros puestos en depósitos bancarios. De esos más de 7 billones de euros 3,7 billones están en cuentas corrientes, mientras que los depósitos bancarios a plazo cuyo plazo de vencimiento supera los dos años aglutinan 731.000 millones y sus homólogos pero a un plazo de vencimiento inferior al bienio superan los 565.000 millones.

En definitiva, el apetito por los depósitos se mantiene pese a la política monetaria del BCE que ha repercutido en una caída sostenida de la rentabilidad de estos productos. No obstante, si bien es cierto que el volumen total en depósitos se mantiene y/o aumenta, la composición ha cambiado. El estrechamiento de los intereses entre los depósitos a la vista y los depósitos a plazo favorece la demanda de los primeros, pues antes rendimientos similares se valora la mayor disponibilidad del dinero en una cuenta corriente sin penalización.