Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

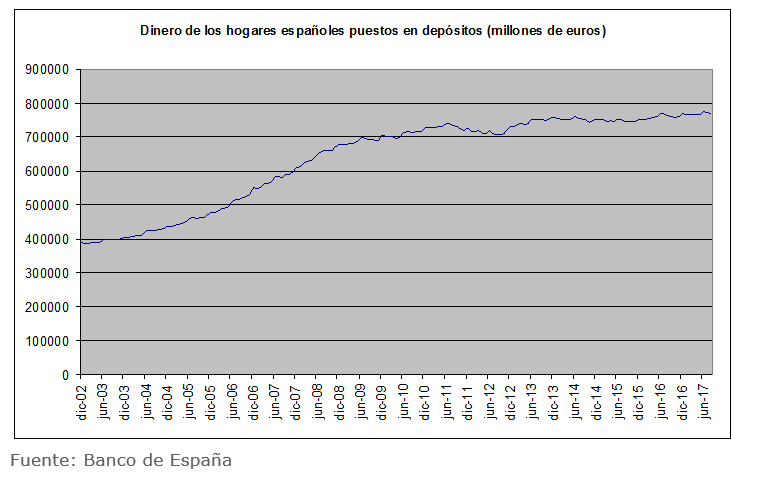

El apetito del ahorrador español por los depósitos bancarios es manifiesto. En agosto de 2017, el volumen de dinero que tenían los hogares españoles en forma de depósitos era de 769.700 millones de euros, una cifra superior a la del mismo mes del año anterior, pese a la continua bajada de los tipos de interés de este tipo de productos que, en muchos casos, otorgan rentabilidades de depósitos exiguas dentro de las ofertas del mercado nacional. Es más, observando la evolución reciente del volumen de dinero puesto en depósitos bancarios, esta ha experimentado un crecimiento sostenido que la crisis y el desplome de tipos de interés no han desinflado sino que ha hecho que este permanezca constante.

No hay duda que los bajos tipos de interés no están haciendo demasiada mella en este tipo de productos, al menos en el mercado español. ¿Pero cuál es la clave de su éxito? ¿Por qué los depósitos bancarios son vistos como una inversión atractiva y rentable pese al descenso de la rentabilidad que otorgan? Te presentamos, a continuación, algunas claves para entender este aparente enigma.

Bonos y letras del tesoro ofrecen una rentabilidad menor a los depósitos bancarios

Uno de los principales atractivos de los depósitos es su enorme seguridad. Por un lado, porque los depósitos están respaldados por el propio banco con el que se contratan y por otro -en el improbable caso de quiebra de esa entidad- cuentan con la salvaguarda del Fondo de Garantía de Depósitos que permite la recuperación del capital invertido más los intereses, hasta un máximo de 100.000 euros por persona y entidad. Existen muy pocos activos para el ahorro que cuenten con una mayor seguridad que los depósitos. Entre los pocos que compiten con ellos en cuanto a nivel de seguridad están las letras y bonos del Tesoro Público. Sin embargo, este tipo de activos ofrecen en la actualidad rentabilidades todavía menores que las de los depósitos. Con lo que, ante igual nivel de riesgo, la inversión más atractiva es la que ofrece un mayor tipo de interés, de ahí el apetito por los depósitos en el mercado nacional. Si bien es cierto que existen plataformas como Raisin que permiten a los ahorradores poder meter su dinero en depósitos en bancos extranjeros igual de seguros que los nacionales, pero a una rentabilidad mayor que la del mercado nacional.

Los depósitos bancarios son productos muy sencillos

El ahorrador español tiende a establecer con su banco comercial relaciones a largo plazo, lo que implica que, a la hora de sacar una rentabilidad para sus ahorros, se fie de los consejos de su banquero de toda la vida. Entre los productos que más suele ofrecer la banca comercial y que más demanda su clientela están, dada su enorme sencillez, los depósitos a plazo. Los depósitos a plazo son un producto bancario en el que el cliente entrega una cantidad de dinero al banco durante un período de tiempo determinado y a unos intereses previamente pactados, de forma que el cliente puede calcular de antemano cuánto dinero va a tener de vuelta una vez haya finalizado el periodo de vida del depósito.

Se puede disponer del dinero anticipadamente sin apenas coste

Habitualmente, los contratos de depósito a plazo incluyen la posibilidad de sacar dinero del depósito antes de que pase el plazo acordado, a cambio de una penalización o de una comisión que deberá estar recogida en el contrato. Es criterio del Banco de España que sea una penalización o una comisión cuyo importe no sea superior al de los intereses brutos devengados desde que se contrató el depósito hasta la fecha de cancelación. En el siguiente ejemplo se ve claramente cómo funciona un depósito bancario y las repercusiones que puede acarrear una cancelación anticipada.

Ejemplo tomado del Banco de España

Tu entidad te ofrece un depósito a plazo fijo cuyas condiciones, que deben recogerse en el contrato, son las siguientes:

- Importe de la imposición 30.000 euros.

- Plazo 3 años.

- Interés nominal anual del 4%, pagadero al final de cada año.

- Comisión por cancelación anticipada: el 5% sobre el importe del depósito, sin que puedan exceder de los intereses devengados desde el principio de la operación.

Así obtendrá:

Unos intereses brutos de 1.200 euros abonados una vez en el año. Sobre este importe, la entidad realizará la retención que la legislación fiscal establece, en este momento un 18%, por lo que le abonará un efectivo de 984 euros, siendo el resto, 216 euros, el importe que la entidad ingresará en su momento en la Hacienda Pública en su nombre.

Si necesitases el dinero antes, por ejemplo, transcurrido un año, y solicitases cancelar el depósito, la comisión que deberías pagar atendiendo a lo acordado sería de un 5% sobre los 30.000 euros del depósito, es decir, 1.500 euros. No obstante, estas comisiones en los depósitos tradicionales tienen un límite: no pueden exceder del importe de los intereses brutos devengados desde el inicio de la operación, por lo que, como solo se han devengado desde el inicio de la operación los 1.200 euros que le han abonado, tendrías que pagar a la entidad como comisión no 1.500 euros, sino solo 1.200 euros.