Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

El pasado 1 de abril dio el pistoletazo de salida la campaña de la Renta 2019, que se extenderá hasta el próximo 30 de junio de 2020. Durante este periodo, los contribuyentes tenemos la obligación de rendir cuentas con la Agencia Tributaria.

En este artículo te enseñaremos cómo tributan los depósitos bancarios en la declaración de la renta, pero antes repasaremos qué es exactamente el IRPF y cuáles son sus distintos tipos impositivos.

¿Qué es el IRPF y cuánto debo pagar por él?

El IRPF (Impuesto Sobre la Renta de las Personas Físicas) es uno de los impuestos más importantes del sistema fiscal español y sirve, como el resto de impuestos, para financiar al Estado.

Este tributo grava los rendimientos que ha obtenido cualquier individuo durante un ejercicio fiscal, es decir, durante un año. Estos rendimientos pueden proceder de varias fuentes: trabajo por cuenta ajena, actividades comerciales o empresariales, dividendos de acciones, inmuebles alquilados, intereses de depósitos o títulos de renta fija, etc.

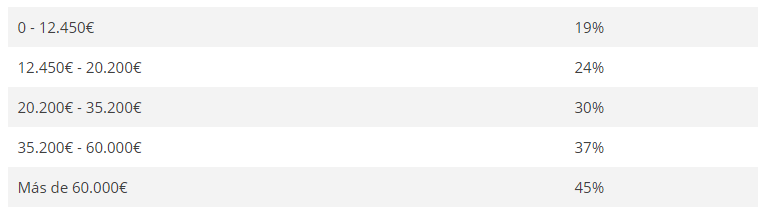

Una de las características fundamentales del IRPF es que es un impuesto progresivo. Esto significa que, cuanto mayor sea el dinero ganado durante el año (lo que se llama base imponible), mayor será el impuesto a pagar.

Para hacer estos cálculos se tiene en cuenta la base imponible, según unos tramos establecidos. En cada tramo se aplica un porcentaje cada vez mayor:

Existen dos tipos de bases imponibles. Esta que acabamos de ver es la base imponible general. A ella van a parar los rendimientos conseguidos por nuestro trabajo, nuestra actividad económica y algunos tipos de inversiones (como, por ejemplo, el dinero ganado por inversiones inmobiliarias o rentas procedentes de un plan de pensiones).

Los intereses obtenidos por los depósitos bancarios están catalogados por Hacienda como rendimientos del capital mobiliario y no se suman a la base imponible general, sino a la base imponible del ahorro.

¿Qué es la base imponible del ahorro?

La base imponible del ahorro la componen otra serie de rendimientos procedentes de productos de ahorro e inversión. Algunos conceptos que forman parte de esta base imponible son los siguientes:

- Los intereses de los depósitos bancarios.

- Los dividendos de las acciones.

- Los rendimientos obtenidos en fondos de inversión.

- Las ganancias conseguidas por la venta de acciones.

- Los intereses de los bonos y otros activos de renta fija.

- Etc.

Es importante tener presente que el dinero de una base y otra no se suman. Una persona puede tener unos rendimientos procedentes de su trabajo de 12.450 € y obtener unos intereses por depósitos de otros 12.000 € al año, y esto no cambiará su tramo en la base imponible general.

Estos son los tramos establecidos y tipos aplicados en la base imponible del ahorro:

Como se puede observar, los porcentajes en los tramos más altos son menores (no llegamos al 45%, como en la base imponible general). Además, hay menos tramos que en la base imponible general.

¿Cómo tributan entonces los depósitos bancarios?

Como hemos estado analizando, en los depósitos bancarios solamente tributan los intereses conseguidos (no el capital depositado). En función de a cuánto asciendan estas ganancias totales, podemos tributar entre el 19% y el 23% (los tramos establecidos en la base imponible del ahorro).

Los intereses no se suman a los rendimientos que consigamos por nuestro trabajo u otra actividad económica, por lo que no afectan a nuestra base imponible general (evitando de esta forma que se dispare el porcentaje aplicado, denominado “tipo marginal”).

Hay otra cuestión importante que debemos tener en cuenta, y es que independientemente del tipo marginal que se tenga que pagar, en el mismo momento de percibir los intereses por el depósito, Hacienda retiene el 19%.

Estas retenciones se realizan en automático, de forma que cuando el banco te pague los intereses estipulados en el contrato, el dinero que recibas vendrá con un descuento fiscal del 19%. Posteriormente, en la declaración de la renta correspondiente, se terminará de ajustar cuentas con la AEAT.

Esto quiere decir que si tus ganancias son superiores a 6.000 €, al dinero restante se le aplicará el tipo marginal del siguiente tramo de la base imponible del ahorro (el 21%); y tendrás que abonar la diferencia.

Por otro lado, también es posible que goces de algún tipo de deducción o ventaja fiscal (en función de tu situación personal y/o familiar) y Hacienda te deba devolver dinero cuando realices la declaración.

Conclusiones

En definitiva, y tal y como acabas de comprobar, los depósitos bancarios tributan en la declaración de la renta como cualquier otro producto de ahorro e inversión.

Si tuviste algún depósito contratado durante el pasado año 2019, no aceptes tu borrador de la renta sin antes comprobar que está incluido en el mismo. ¡Podrías llevarte una sorpresa en el futuro en forma de reclamación de la AEAT!