Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

Las condiciones disponibles del mercado hacen cada vez más fácil la inclinación hacia la cuenta de ahorro de BRAbank

A mes de enero de 2019, los tipos de interés en cuentas de ahorro no paran de caer. Existen actualmente dos tipos de productos que ejercen la función de una cuenta de ahorro:

- Cuenta corriente o cuenta corriente remunerada: son las clásicas cuentas que presentan una remuneración sobre determinados saldos, pero que están ligadas a condiciones adicionales (domiciliación de recibos, ingreso de nómina, contratación de tarjetas) o que en el mejor de los casos requiere un flujo de saldo entrando a la cuenta cada mes

- Cuenta de ahorro: son las cuentas dedicadas exclusivamente a aportar rentabilidad sobre nuestros ahorros. No debería requerir la contratación de productos adicionales, dado que en ese caso se convertiría en un híbrido de la cuenta remunerada

Los bancos ofrecen distintos formatos y publican altas rentabilidades en su publicidad. Pero, ¿cuál es la retribución real conseguida al contratar una de esas cuentas? Si te planteas contratar alguna, fíjate en los siguientes factores:

1. TIN y TAE

El tipo de interés TIN suele estar exento de los gastos o comisiones de apertura/mantenimiento de las cuentas. Si ves publicidad con referencia al TIN, probablemente el valor del TAE no sea tan atractivo como el inicialmente ofertado. Conoce aquí la diferencia entre ambos valores.

2. Duración de las condiciones

Revisa en la letra pequeña si el tipo de interés TAE (Tasa Anual Equivalente) no está limitado, en muchas ocasiones la duración es sólo para unos meses. En ese caso deberás hacer un recálculo o buscar dentro de las condiciones a cuanto asciende el máximo obtenible.

3. Periodo mínimo de permanencia

Más frecuente en las cuentas corrientes que ofrecen una remuneración por saldos determinados. Si obtener condiciones beneficiosas sobre tus ahorros te obliga a permanecer un tiempo determinado, plantéate contratar un depósito a plazo fijo con rentabilidad más competitiva por ese periodo. Además existen varias opciones de depósitos por duraciones inferiores a las permanencias, como el depósito de FIMBank a 3 meses que tal vez deberías explorar.

4. Condiciones vinculantes

Entre otras se incluyen condiciones de cumplimiento obligatorio, como puede ser la domiciliación de gastos, ingreso de nómina, ingresos recurrentes, etc. Si te planteas abrir una nueva cuenta, puede ser una ventaja, pero si ya eres cliente de algún banco, plantéate opciones sin condiciones adheridas – un incumplimiento de las mismas puede derivar en penalizaciones que te hagan perder dinero…

5. Gastos adicionales

En las cuentas corrientes remuneradas, la obligación de asumir nuevos costes tales como los gastos de apertura, movimientos bancarios, gastos de mantenimiento de la cuenta hacen que el beneficio que podamos conseguir al final, se desvanezca. En algunas ocasiones, la aceptación de condiciones adicionales puede eliminar estos gastos adicionales – pero asegúrate de que podrás cumplirlas.

En el pasado la cuenta de ahorro ING mostraba una rentabilidad destacable, pero el 0,01% TAE hace que no siga siendo una opción tan interesante

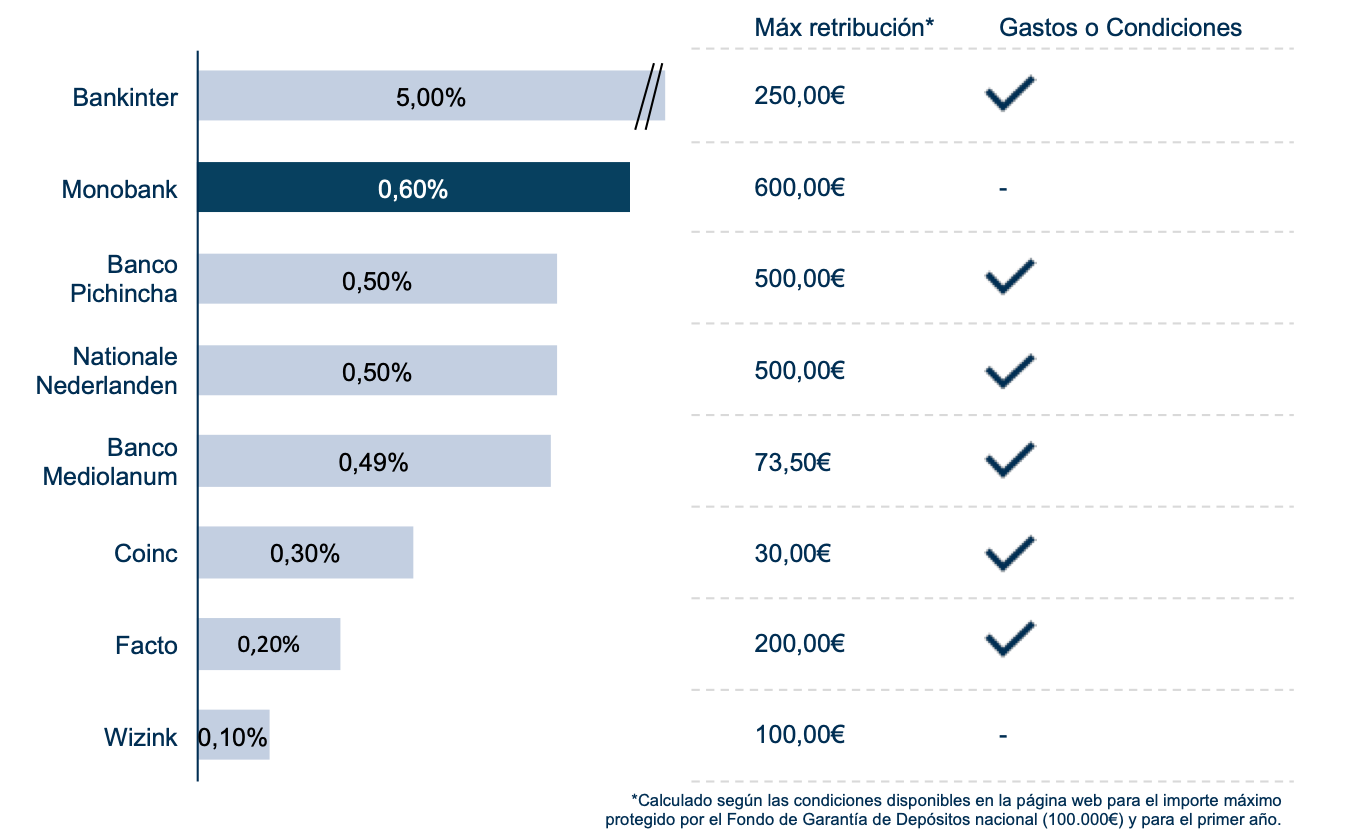

Debajo pueden apreciarse las condiciones a fecha de Enero de 2019 las cuentas con condiciones más atractivas (incluyendo cuentas de ahorro y cuentas nómina): Bankinter, BRAbank, Banco Pichincha o Pibank, Nationale Nederlanden, Banco Mediolanum, Coinc, cuenta Facto o Wizink – algunas pierden el efecto del TAE al aplicarse las condiciones de duración y saldos máximos. En el pasado la cuenta de ahorro ING mostraba una rentabilidad destacable, pero el 0,01% TAE actual hace que no siga siendo una opción tan interesante para incluirla en el listado. ¿Puedes apreciar cómo afectan las condiciones sobre la máxima retribución anual?

Puede que también te interese:

¿Por qué nuestros bancos colaboradores ofrecen un interés tan alto?