Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

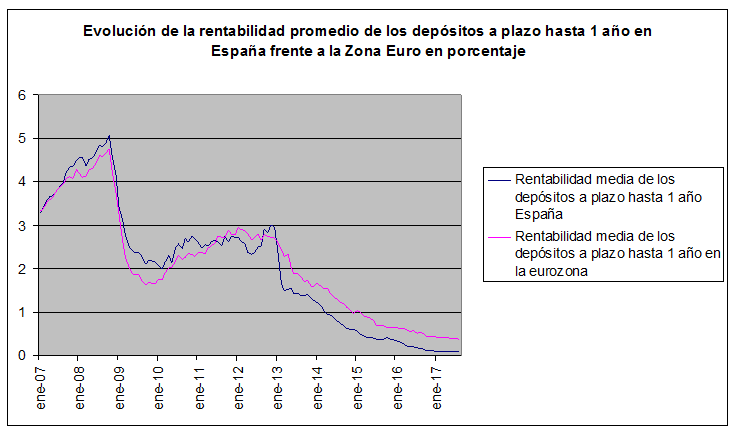

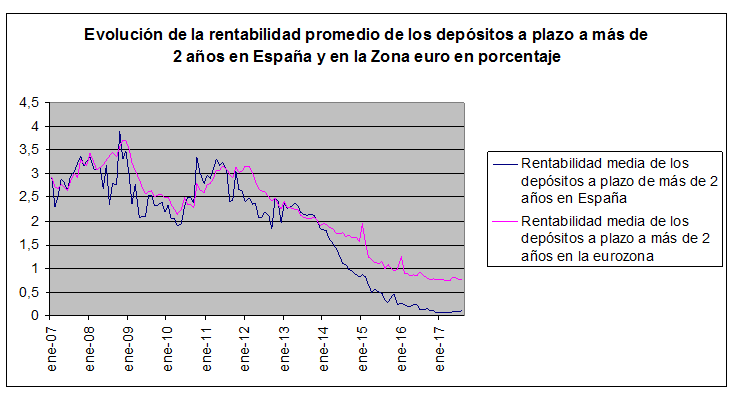

Tipos de interés España vs Europa

Situaciones extraordinarias requieren medidas extraordinarias. Ese ha sido el espíritu que ha seguido el Banco Central Europeo (BCE) desde que su actual presidente, Mario Draghi, tomara las riendas de la entidad en noviembre de 2011. La dureza de la crisis económica propició que la Autoridad Monetaria tomara las medidas de política monetaria más expansivas llevadas a cabo por la historia de la institución. Uno de los resultados de dichas medidas ha sido una caída generalizada de los tipos de interés en toda la eurozona, lo que conlleva una caída de la rentabilidad de los depósitos bancarios. Sin embargo, el impacto ha sido asimétrico en los distintos países y mercados de depósitos y, en el caso de España, la caída de los tipos de interés ha sido mucho más abrupta que la del conjunto de Europa. Analizamos las causas que han auspiciado esta particularidad del mercado español.

Gran apetito hacia los depósitos bancarios

En España, los depósitos a plazo son probablemente el instrumento predilecto por parte de las familias a la hora de poner sus ahorros a sacar una rentabilidad, según datos del Banco de España. En julio de 2017 los hogares españoles tenían invertidos en depósitos bancarios un total de 771.900 millones de euros, pese a la caída sostenida de la rentabilidad que abonan estos productos. El hecho de que los bancos perciban que, aunque hayan bajado los tipos de interés en España, el dinero sigue llegando a estos productos, hacen que sea menos temeroso continuar con su tendencia a bajar la rentabilidad de los depósitos.

El motivo de este apetito del ciudadano de a pie por los depósitos obedece a la simplicidad de este producto, en el que el ahorrador conoce de antemano cuál va a ser la cantidad de dinero que va a tener de vuelta una vez venza el depósito. Los únicos instrumentos que por su seguridad y simpleza despiertan la misma confianza a los ahorradores españoles son las letras y bonos del Estado. Sin embargo, según los datos que refleja el Tesoro Público, la rentabilidad de estos activos es incluso más baja que la de los depósitos bancarios, lo que garantiza que el ahorro de las familias metido en depósitos bancarios se sostenga en niveles tan altos.

Legislación restrictiva

En Julio de 2011 entró en vigor la Ley Salgado con el objetivo de poner fin a la “Guerra de Depósitos”, que consistía en ofertas comerciales agresivas de entidades financieras en situación delicada y que muchas habían recibido ayudas públicas a fin de captar el dinero de los ahorradores. En algunos casos llegaron a ofertar unos intereses de depósitos tan elevados que despertó el temor del Banco de España a que no fuera mayor al que estas entidades podían asumir. La Ley Salgado entró en vigor para poner freno a esa escalada y consistía en que aquellas entidades que ofreciesen un tipo de interés por encima de lo recomendado por el Gobierno, deberían hacer una mayor aportación al Fondo de Garantía de Depósitos. La ley tuvo poco recorrido y fue derogada en 2012.

En 2013, fue el Banco de España quien fijó unos límites a la rentabilidad de los depósitos a plazo, los cuáles, como era de esperar, han sido acatados por la mayoría de entidades españolas. No obstante, queda alguna entidad extranjera afincada en España que, de vez en cuando, opta por desmarcarse ofreciendo un depósito a un tipo de interés mayor que la media del mercado, aunque son excepciones a la regla. No hay duda de que la presión legislativa ha incidido a la baja en la evolución de la rentabilidad de los depósitos.

Competencia entre entidades y estrategias comerciales

Además de los elementos que han incidido en la mayor caída de los tipos de interés en España, están los que han hecho que, en otros países europeos, el recorte de las rentabilidades de los depósitos haya sido menor. El más importante es la mayor competencia existente entre bancos en otros mercados europeos. Que los bancos compitan entre sí para captar el ahorro de familias y empresas en forma de depósitos bancarios tiene como consecuencia que estos ofrezcan una mayor rentabilidad de los mismos. Otro de los motivos que puede llevar a un banco a ofertar un interés mayor por sus depósitos es la entrada en un nuevo mercado y búsqueda de un nicho ofreciendo mejores condiciones que sus competidores. Además, si un banco ha ofrecido un gran volumen de créditos y algunos de ellos ha resultado fallido, necesitará un mayor volumen de depósitos para mantener la estabilidad de su actividad.