Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

Las inversiones colectivas se están abriendo paso dentro del mundo de la inversión de la mano de las nuevas tecnologías. Comenzaron gracias al impulso del crowdfunding, la fórmula de micromecenazgo de proyectos empresariales que tanto éxito ha cosechado en todo el mundo.

Entre ellas, destacan el crowdlending y el crowdequity, dos conceptos que, aunque pudiese parecer que hacen referencia a lo mismo, en realidad son bastante diferentes. Te lo contamos.

¿Qué es el crowdlending?

El crowdlending es un préstamo entre particulares. Es decir, un tipo de financiación directa entre uno o varios particulares y uno o varios proyectos, ya sean particulares o empresariales, en los que no intervienen las entidades financieras tradicionales.

Su funcionamiento es sencillo: a través de una plataforma, una empresa o particular plantea sus necesidades de financiación, y un conjunto de inversores les prestan sus ahorros a cambio de un tipo de interés en un plazo determinado.

En este modelo, el inversor será acreedor del proyecto al que presta sus ahorros. La rentabilidad de esta inversión vendrá dada por el tipo de interés que se pacte en contrato, y su horizonte temporal suele ser a corto plazo. Es, por tanto, una modalidad dentro de la renta fija.

¿Qué es el crowdequity?

El crowdequity es una forma de participar en el capital del proyecto junto con otras personas. Es decir, se es dueño de una parte alícuota de la sociedad, en función de la aportación, y pudiendo incluso participar en su gestión.

En cierto modo, el crowdequity es similar a la inversión en acciones o participaciones, ya que el inversor se convierte en socio de la empresa. En consecuencia, el resultado de su inversión vendrá condicionado por los dividendos de la empresa y la revalorización del capital, cuando se venda la participación de su parte del proyecto.

Es, por tanto, un tipo de inversión sin plazo determinado, ya que no finaliza hasta que no se vende su participación, con los beneficios o pérdidas que haya arrojado el proyecto.

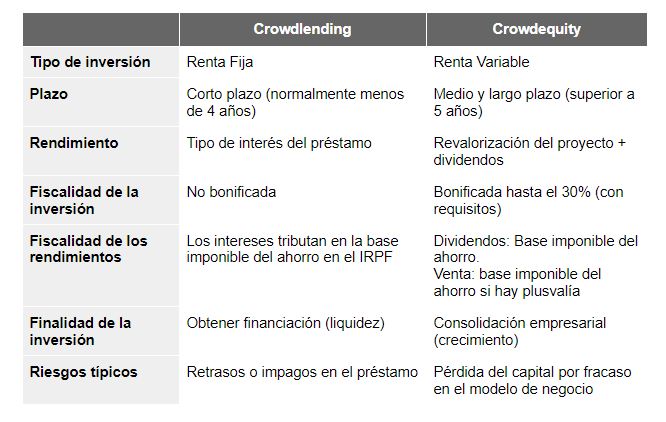

Diferencias entre crowdlending y crowdequity

El crowdlending y el crowdequity son conceptos distintos que hacen referencia a tipos de inversiones diferentes, aunque ambas cuentan con numerosos adeptos en todo el mundo. En el siguiente cuadro vamos a resumir las principales diferencias entre ellas:

El éxito del crowdlending y el crowdequity

Tanto el crowdlending como el crowdequity se han erigido como dos alternativas de financiación y captación de capital a las vías tradicionales. Suponen en ambos casos una desintermediación con los mercados financieros, especialmente con las entidades financieras, ya que el proceso de inversión se realiza directamente entre el inversor y el promotor.

Pero su éxito va más allá, ya que sus rentabilidades son bastante más atractivas que otras inversiones similares. En el caso del crowdlending, pueden ir desde el 4 al 8%, muy por encima que otras inversiones de renta fija como los depósitos bancarios o los bonos gubernamentales.

Además, es el inversor quien decide en qué empresas invierte, qué cantidad y a qué interés participa en la financiación de las pymes. Además, en las plataformas de este tipo facilitan estadísticas sobre el comportamiento de los préstamos y de su morosidad.

Sin embargo, el crowdlending y el crowdequity suele utilizarse por empresas de tamaño reducido que no puede acceder a otras vías similares. Por eso, el riesgo de algunas inversiones puede ser superior.

¿Cómo invertir en crowdlending y crowdequity?

Existen diferentes plataformas que ofrecen la posibilidad de invertir en empresas a través del crowdequity y el crowdfunding. La mayoría de ellas ofrecen una interfaz sencilla e intuitiva para acceder a aquellos proyectos que se ajusten al perfil de riesgo de cada inversor. Para empezar, tan solo tenemos que darnos de alta en ellas, traspasar los fondos y comenzar a operar. Algunas de las más conocidas son:

Crowdequity: Microventures, WeFunder, StartEngine, FundedByMe…

Crowdlending: Mintos, Bondora, Brickstarter, Crowdestor…

Es importante señalar que, en estos casos, el inversor corre con todos los riesgos derivados de la inversión. La mayoría de estas plataformas son extranjeras, de manera que no están reguladas por la Comisión Nacional del Mercado de Valores (CNMV) o el Banco de España. Por el contrario, están sometidas a sus regulaciones nacionales, así que, en caso de invertir en ellas, lo mejor es que te informes sobre los riesgos inherentes a cada una de ellas.