Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

Uno de los aspectos más relevantes de todas las inversiones, y al mismo tiempo uno de los que menos atención se les presta, es la fiscalidad de los productos financieros. Existen diferencias significativas entre unos y otros instrumentos que pueden cambiar de manera significativa el resultado de la inversión.

Por eso, a continuación vamos a contarte cuál es el tratamiento fiscal de los productos financieros más comunes y contratados entre los pequeños ahorradores: los fondos de inversión, los depósitos a plazo fijo, los planes de pensiones y las acciones y otros valores cotizados.

Cómo tributan los fondos de inversión

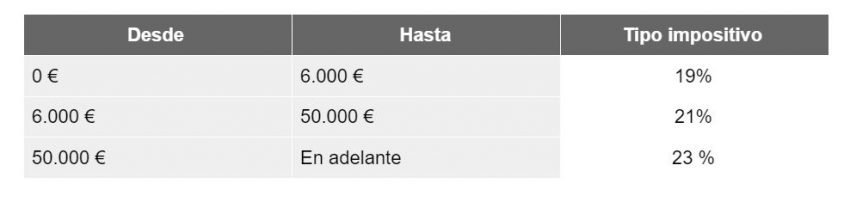

Las plusvalías obtenidas por los fondos de inversión tributan como ganancias y pérdidas patrimoniales al tipo establecido para la base imponible del ahorro que, para 2020, tiene los siguientes tramos.

Eso sí, tan solo habrá que tributar por las ganancias obtenidas una vez se reembolsen las participaciones en el fondo, y siempre que se haya aflorado alguna plusvalía. Mientras el dinero siga invertido, no habrá que declarar ninguna ganancia.

Si el resultado de la inversión arroja alguna pérdida, se puede compensar con la ganancia obtenida en algún otro instrumento de su misma categoría, es decir, aquellos cuyos rendimientos tributen también como ganancias y pérdidas patrimoniales. Pero, además, también se puede compensar hasta en un 25% con otros productos que tributen como rendimientos de capital mobiliario, como sucede con las acciones, los dividendos de las compañías, los bonos del Tesoro o los depósitos a plazo fijo, entre otros.

Además, los fondos de inversión permiten los traspasos entre ellos sin necesidad de pasar por Hacienda. Se trata de un mecanismo mediante el cual cualquier inversor puede vender sus participaciones y comprar participaciones de otro fondo sin pagar impuestos, incluso aunque haya habido plusvalías.

Por último, y no menos importante, los fondos de inversión tributan en el Impuesto Sobre Sociedades al tipo del 1% anual, calculado por la gestora del fondo y deducido diariamente de su valor liquidativo.

Cómo tributan los depósitos a plazo fijo y las cuentas remuneradas

Los intereses de los depósitos a plazo fijo y las cuentas remuneradas se consideran como rendimientos del capital mobiliario y tributan a los tipos impositivos del ahorro, los mismos que en el caso de los fondos de inversión.

En este caso, el banco aplica la retención correspondiente al interés tras su devengo, ya sea este mensual, trimestral, semestral o anual. El contribuyente deberá revisar su declaración de la renta para verificar que la información consignada por el banco es correcta y si da lugar o no a algún tipo de compensación con pérdidas de otros instrumentos.

Eso sí, como residente fiscal en España, siempre habrá que pagar los impuestos en España. En caso de depósitos a plazo fijo de bancos con sede en otros países, varios países de la UE todavía retienen impuestos sobre los intereses generados en estos países. Para reducir esta retención de impuestos (en la mayoría de los casos al 0%) será necesario presentar un certificado de residencia fiscal en España.

Cómo tributan las acciones y los ETF

Las acciones y los ETF tienen un doble tratamiento fiscal.

Por un lado, su venta tributa como ganancias y pérdidas patrimoniales, en función de si ha habido una plusvalía o una pérdida. En este sentido, comparte el mismo tratamiento fiscal que en el caso de los fondos de inversión.

Por otro lado, los dividendos que reparten las compañías se consideran como rendimientos del capital mobiliario igual que los intereses de los depósitos y las cuentas remuneradas.

Cómo tributan los planes de pensiones

Los planes de pensiones son un tipo de instrumento de inversión especial, ya que sus aportaciones se consideran como gastos deducibles a efectos del Impuesto sobre la Renta de las Personas Físicas, equiparándose de esta manera al tratamiento fiscal que tienen las cotizaciones sociales.

En concreto, los contribuyentes pueden deducirse hasta 8.000 € en aportaciones a planes de pensiones con el límite del 30% de los rendimientos netos de trabajo y actividades económicas. Por ejemplo, una persona que haya obtenido unos ingresos de 25.000 € al año, podrá aportar, como mucho, 7.500 €, que son los que darán derecho a deducción.

Esta deducción tiene un fuerte impacto fiscal para el contribuyente. Dependiendo de cuál sea su renta anual, podría llegar a ahorrarse hasta un 47% en su declaración de la renta.

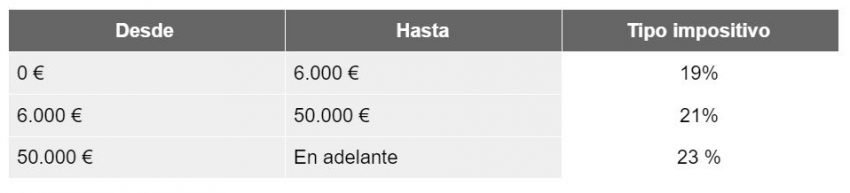

Los planes de pensiones también tienen un tratamiento fiscal diferente al de otros instrumentos de inversión en el momento del rescate. En concreto, los derechos consolidados del plan de pensiones (es decir, las aportaciones más la rentabilidad obtenida) tributarán como rendimientos del trabajo, a los tipos vigentes, que son los siguientes: