Estados Unidos

Estados Unidos

Alemania

Alemania

España

España

Reino Unido

Reino Unido

Países Bajos

Países Bajos

Austria

Austria

Francia

Francia

Irlanda

Irlanda

Polonia

Polonia

Otro (UE)

Otro (UE)

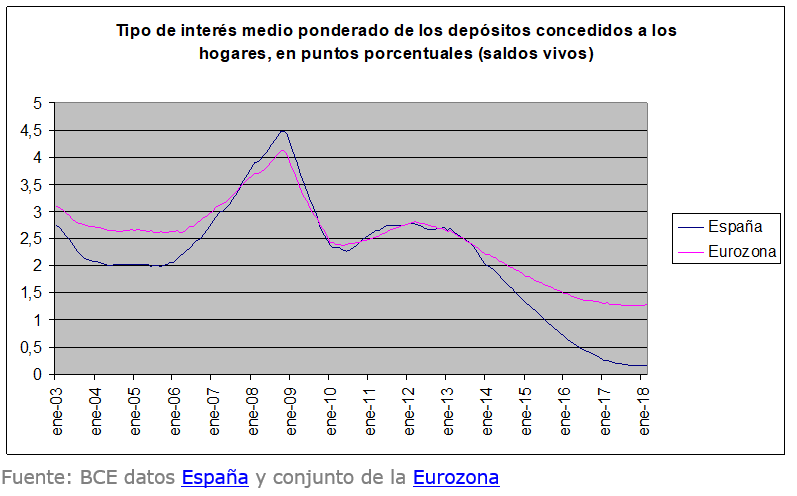

En anteriores ocasiones hemos hablado de la caída generalizada de las rentabilidades de los depósitos en toda Europa y de cómo esta caída ha sido más acusada en España. Si analizamos los datos que nos brinda el Banco Central Europeo (BCE), poniendo el foco en los depósitos solicitados por familias y hogares y ponderando por cantidad de dinero depositada y duración del depósito, la conclusión es clara. La brecha de rentabilidades que hay entre los depósitos ofertados por las entidades españolas y las del conjunto de la Eurozona, no para de aumentar. La rentabilidad de los depósitos en el mercado español está cada vez más por debajo que el del conjunto de la zona euro.

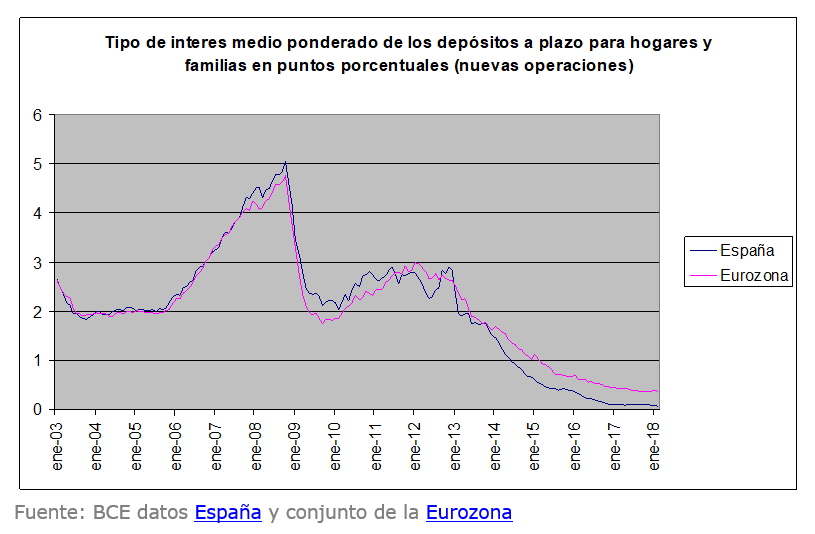

Esta es la situación de donde venimos. Pero, ¿a dónde vamos? ¿Hemos tocado fondo en esta tendencia o hay visos de que pueda cambiar en el medio plazo? Para responder a estas preguntas, en lugar de mirar los intereses de los depósitos que figuran en los saldos vivos de los balances de las entidades, debemos mirar las nuevas operaciones en contratación de depósitos y los intereses que los bancos se han comprometido a remunerar a sus clientes en dichas operaciones. Al hacerlo, el gráfico muestra la siguiente forma:

Estas perspectivas señalan que los intereses de los depósitos de nueva contratación tanto en España como en el Área Euro siguen descendiendo (aunque a menor ritmo). De cara a lo que queda de 2018, si debemos apostar entre un repunte de los intereses de los depósitos y que siga el estancamiento con leves caídas en las rentabilidades, la inercia del mercado apunta más al segundo escenario.

Papel del BCE y margen de intermediación bancaria

No obstante, no hay que olvidar que la inercia que siguen los tipos de interés puede verse significativamente afectada por las decisiones que se tomen desde las instituciones monetarias. En especial, las decisiones de la principal institución monetaria en Europa: el BCE. La política monetaria ultra expansiva que tuvo que aplicar (y aún sigue aplicando) el BCE para afrontar la crisis económica tuvo como primer paso el recorte de los tipos de interés oficiales, que desempeñan un papel crucial en la formación del resto de los distintos tipos de interés del mercado; en especial, los tipos de interés que aplica la banca comercial tanto en créditos como depósitos. A menos que no se produzca un repunte de los tipos de interés oficiales o haya perspectivas serias de que se vaya a producir esta subida, será difícil poner sobre la mesa argumentos de peso que inviten a creer que va a cambiar la situación actual.

La otra clave para poder aventurar que se pueda producir un repunte de los intereses de los depósitos depende, por su puesto, de las decisiones que adopte la banca comercial. Al fin y al cabo, son ellos quienes ofertan esos productos. Sin embargo, los bancos solo pueden aplicar repuntes de los depósitos en la medida que su tipo de negocio se lo permite. A grandes rasgos, el negocio de la banca comercial es canalizar el ahorro y convertirlo en inversión. Esto lo hace captando el ahorro de familias y empresas en forma de depósitos u otro tipo de productos por los que remunera a sus clientes un tipo de interés. Con esos recursos, el banco puede conceder préstamos y créditos a quien se lo solicite y que el banco considere oportuno dárselos (en base a la viabilidad del proyecto que se financia, el riesgo que conlleva…). Por estos préstamos y créditos concedidos, el banco cobra un interés. Cuanto mayor sea la diferencia entre los intereses que deben cobrar por préstamo y por lo que paga por el dinero que capta (lo que se conoce como margen de intermediación), mayores serán los ingresos que obtendrá el banco. También, cuanto mayor sea este margen de intermediación es más probable que el banco pueda subir la rentabilidad que paga en los depósitos, sin por ello ver resentidos sus ingresos.

Así las cosas, el ver cómo ha evolucionado el margen de intermediación bancaria es relevante para poder observar hasta qué punto los bancos comerciales tendrán capacidad para poder aumentar el interés que pagan por los depósitos que ofertan. Una vez más, para poder ver cuál ha sido el margen de intermediación bancaria, recurrimos a los datos que tiene el BCE. En el caso de España, se observa que el margen de intermediación de las entidades financieras nacionales experimentó una brusca caída con el estallido de la crisis y que posteriormente se ha ido recuperando hasta alcanzar niveles pre-crisis. En ese aspecto se observa cómo las entidades nacionales tendrían capacidad para ofrecer intereses por los depósitos mayores que los actuales, si además acompaña la política monetaria del BCE.

¿Qué se espera que haga el BCE en el futuro? Forward Guidance?

Llegados a este punto, solo una subida generalizada de los tipos de interés pagados por los depósitos pasa porque el BCE introduzca un cambio sustancial de su política monetaria en el corto plazo. ¿Hasta qué punto es esto posible que suceda? Para poder elaborar una respuesta es previsto consultar los preanuncios del BCE o Forward Guidance de la entidad. Dentro de estos anuncios están las decisiones de política monetaria. Según la más reciente reunión del Consejo de Gobierno a este respecto, es que los tipos oficiales se van a mantener en los actuales niveles y que el programa de compras de activos se mantendrá como mínimo hasta septiembre de este año.

Raisin, tu plataforma para buscar excepciones a la regla de rentabilidades bajas de los depósitos

No parece que vaya a haber cambios sustanciales en 2018 para la evolución de las rentabilidades de los depósitos. Pero no debes preocuparte por ello. Gracias a Raisin y sus bancos colaboradores, no tienes por qué ceñirte sólo a las ofertas de los depósitos en el mercado nacional español. Verás que a través de nosotros podrás acceder a depósitos que dan una mayor rentabilidad, con la misma seguridad y garantías que las de un depósito contratado en España.