3,09 %

TAE

Cuentas flexibles

Francia

(AA-)

Inicio › Educación financiera › Interés simple y compuesto

Si has contratado algún producto bancario lo más probable es que te suenen los términos interés simple e interés compuesto: si tienes una hipoteca y te cobran intereses o si has abierto un depósito bancario y es el banco el que te los da a ti. Pero ¿sabes sus principales características y diferencias? ¿Y las fórmulas que hay para calcularlos? Sigue leyendo para descubrir más sobre estos dos tipos de interés.

El interés es el precio que se paga por el dinero que se recibe prestado: al solicitar una hipoteca, contratar un depósito a plazo fijo, etc.

Existen dos tipos, el interés simple y el interés compuesto. El primero solo tiene en cuenta para su cálculo el capital inicial, mientras que el segundo, además del dinero prestado, añade los intereses generados en su cálculo.

Si vas a pedir un préstamo, intenta elegir las entidades con las tasas de interés más bajas. Pero si eres inversor y quieres prestar tus ahorros a un banco, opta por la opción con el tipo de interés más alto.

El interés compuesto solo es recomendable al contratar productos de ahorro como las cuentas de ahorro.

El interés es el coste de pedir dinero prestado, por ejemplo, los intereses que te cobran al pedir un préstamo o los tipos que paga el banco al inversor por el capital que ha depositado. En otras palabras, cuando una institución financiera presta dinero a una persona, la entidad crediticia cobra una cantidad adicional por el uso del dinero. Es lo que se conoce como interés y se pacta entre ambas partes.

El interés se puede cobrar de dos formas, como interés simple o compuesto. El interés simple es el que se recibe solo sobre la cantidad prestada, mientras que el interés compuesto se calcula sobre la cantidad prestada más el interés que se ha ido acumulando. Por tanto, se puede decir que ofrece un interés sobre los intereses. Consecuentemente, los intereses varían según si se calculan de forma simple o compuesta.

Si bien el interés simple y el interés compuesto son conceptos financieros básicos, debes familiarizarte con ellos porque esto te puede ayudar a tomar mejores decisiones y definir estrategias de inversión, tanto si solicitas un préstamo al banco como si le prestas tu capital al contratar productos como los depósitos bancarios.

¿Vas a pedir un préstamo? Entonces es aconsejable que tengas en cuenta el coste total que tendrá para tu bolsillo. Si es posible, opta por las entidades con las tasas de interés más bajas. Pero si eres tú el que deja dinero al banco como inversor, mientras más alto sea el tipo de interés, más alta será tu rentabilidad.

El interés simple es el interés que se cobra sobre el capital que se presta por un periodo concreto. Calcularlo es muy sencillo, solo debes aplicar la siguiente fórmula:

Fórmula del interés simple: P * R * N

(P = Principal, R = Tasa, N = Número de años)

La rentabilidad del interés simple es menor que la del interés compuesto.

Vamos a poner un ejemplo para que entiendas mejor qué es el interés simple. Imagina que pides un préstamo de 1.000 € con un tipo de interés simple del 10 % anual durante tres años. En este caso, durante esos tres años tendrás que devolver al banco 1.300 €, los 1.000 € que te ha prestado más 300 € de intereses. Ten en cuenta que cuanto mayor sea la cantidad prestada y el plazo de devolución, más alto será el interés.

En el caso de los créditos, el interés simple solo se aplica cuando el deudor paga los intereses dentro del período acordado. De lo contrario, comienza a generarse un interés compuesto.

El interés compuesto es el interés que se cobra sobre el capital prestado (cantidad inicial) más los intereses que se han generado. Por ende, el montante aumenta de manera exponencial. Pero ¿cómo calcular el interés compuesto? Puedes verlo a continuación:

Fórmula del interés compuesto: P {(1 + R) ^ n – 1}

(P = Principal, R = Tasa, N = Número de años).

El rendimiento del interés compuesto es mucho mayor que el del interés simple.

En cuanto a las inversiones y productos o planes de ahorro, las ganancias generadas se suman al capital, y cuando comience un nuevo período, el interés se calculará sobre este nuevo capital. En cambio, en los préstamos o créditos el interés generado pasa a formar parte de la deuda.

Veamos un ejemplo. Alberto deposita 1.000 € con un 5 % anual durante tres años. ¿Qué rentabilidad obtendrá al calcular el interés compuesto? ¿Y qué interés simple recibirá? A continuación puedes ver las ganancias que tendría:

Principal (P) | 1000 euros |

Tasa (R) | 5 % |

Tiempo / período (T) | 3 años |

Cálculo del interés simple | (P x R x T) / 100 |

Cálculo del interés simple | 1000 x 5 x 3/100 |

Cálculo del interés simple | 150 € |

Cálculo del interés compuesto | P [(1 + R) n – 1] |

Cálculo del interés compuesto | 1000 x {(1 + 5/100) ^ 3 – 1} |

Cálculo del interés compuesto | 157,625 € |

Como puedes ver, el interés simple es fácil de calcular mientras que aplicar la fórmula del interés compuesto es un poco más complejo. Pero si calculas tanto el interés simple como el interés compuesto para las mismas condiciones (tiempo, tipo y capital), verás que el interés compuesto siempre es más alto. Entender esta diferencia entre interés simple y compuesto te permitirá elegir el préstamo o producto de ahorro más adecuado para ti.

Básicamente, los intereses son como una tarifa por usar el dinero de otra persona o entidad. Las razones para pagar intereses incluyen el riesgo, la inflación, el valor temporal del dinero (efecto de la capitalización) y el coste de oportunidad. A continuación puedes ver más diferencias entre ambos tipos de interés:

En Raisin nos gustaría recordarte que, si tienes varias opciones de inversión, debes analizar con detalle cada propuesta para conocer sus características y tomar así la decisión más acertada.

El interés compuesto causa lo que se conoce como el efecto bola de nieve del interés compuesto. Este nombre compara el interés compuesto con una bola de nieve porque el monto sobre el que se calculan los intereses se va haciendo más grande. Es decir, al igual que una bola de nieve se agranda conforme va cayendo la nieve, más rentabilidad obtiene el ahorrador que elige productos con interés compuesto.

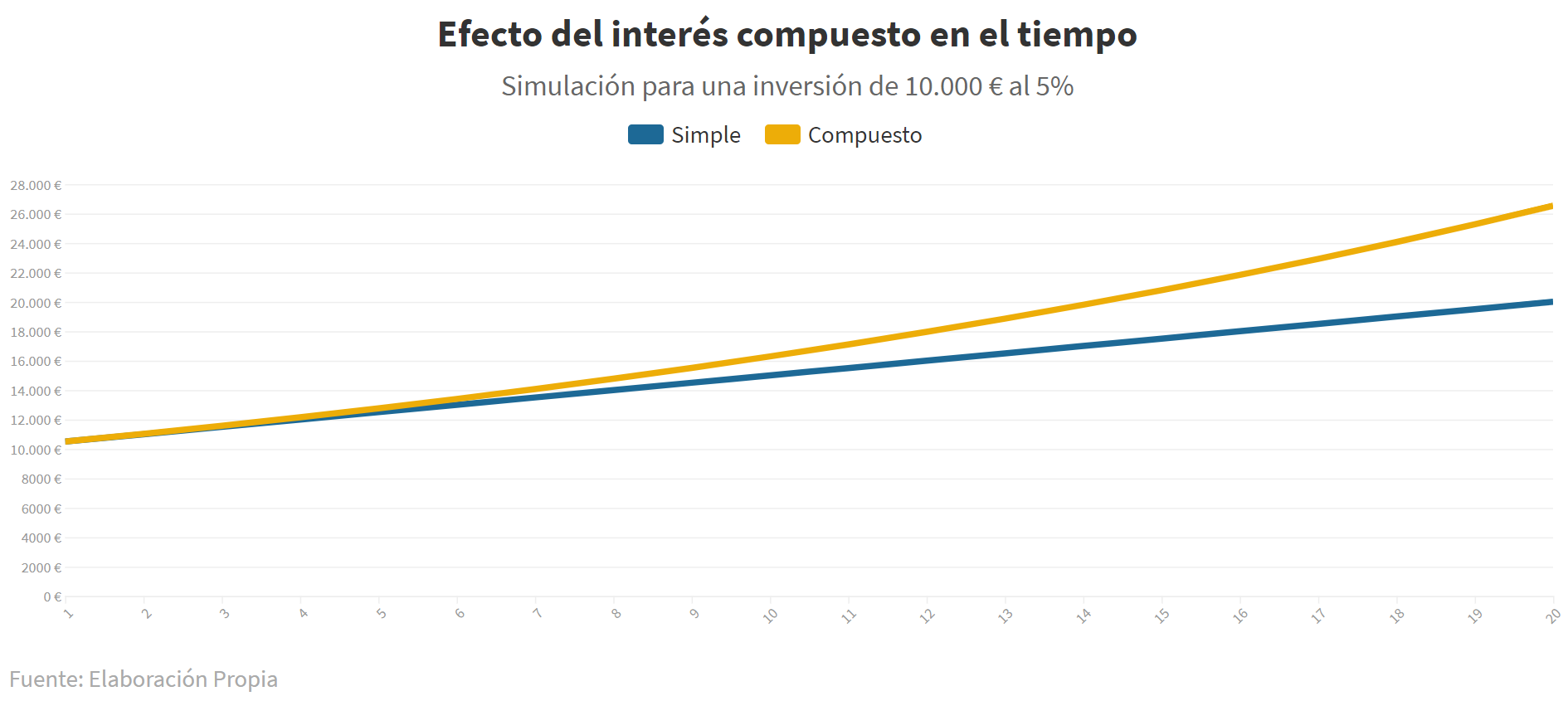

Para que lo entiendas mejor, imagina que inviertes 10.000 € con un interés simple del 5 % anual. Si mantienes la inversión durante 20 años, obtendrás 10.000 € de rentabilidad y el capital acumulado será de 20.000 €. En cambio, con un interés compuesto el capital total será de 26.532,97 €. Esto es una diferencia de 6.532,97 €. A largo plazo, y para importes más elevados, las diferencias son todavía mayores:

Año | Interés simple | Interés compuesto | Diferencia |

1 | 10.500,00 € | 10.500,00 € | 0,00 € |

5 | 12.500,00 € | 12.762,82 € | 262,82 € |

10 | 15.000,00 € | 16.288,95 € | 1.288,95 € |

15 | 17.500,00 € | 20.789,28 € | 3.289,28 € |

20 | 20.000,00 € | 26.532,98 € | 6.532,98 € |

25 | 22.500,00 € | 33.863,55 € | 11.363,55 € |

30 | 25.000,00 € | 43.219,42 € | 18.219,42 € |

35 | 27.500,00 € | 55.160,15 € | 27.660,15 € |

40 | 30.000,00 € | 70.399,89 € | 40.399,89 € |

45 | 32.500,00 € | 89.850,08 € | 57.350,08 € |

50 | 33.000,00 € | 94.342,58 € | 61.342,58 € |

55 | 35.000,00 € | 114.674,00 € | 79.674,00 € |

Si estás pensando en contratar productos de ahorro y no sabes cuál elegir, analiza cada propuesta con detenimiento, para así conocer sus características y tomar la decisión más acertada. Intenta también calcular el interés compuesto con la fórmula de este artículo, para obtener cifras exactas.